鐵路改革三部曲

http://www.hxud.cn 2013-02-20 10:21 中企顧問網(wǎng)

本文導(dǎo)讀:從結(jié)構(gòu)來看,未來鐵路產(chǎn)業(yè)組織結(jié)構(gòu)主要分為兩種模型:網(wǎng)運(yùn)合一與網(wǎng)運(yùn)分離。網(wǎng)運(yùn)合一與網(wǎng)運(yùn)分離各有利弊:網(wǎng)運(yùn)合一有利于節(jié)約交易成本,但容易造成區(qū)域壟斷;網(wǎng)運(yùn)分離有利于競爭,但卻導(dǎo)致交易成本過高。

鐵路改革將從政企分開、網(wǎng)運(yùn)合一、管制放松的三方面開展。在時(shí)間節(jié)點(diǎn)上,我們認(rèn)為政企分開將是第一步,網(wǎng)運(yùn)合一以及管制放松則有望在實(shí)現(xiàn)政企分開后同時(shí)進(jìn)行或作為政企分開的配套政策一并提出。

1、政企分開先行,作用有望超預(yù)期

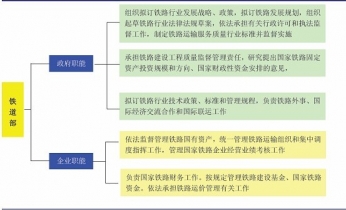

政企分開是鐵路改革的第一步,也是目前最確定的一步。與傳統(tǒng)改革相類似,政企分開將是鐵路改革的第一步。目前鐵路實(shí)行高度中央集權(quán)的“半軍事”高度政企合一的管理機(jī)制,鐵道部一方面實(shí)行行業(yè)監(jiān)管、規(guī)劃等政府職能,另一方面也是鐵路線路的主要投資主體,集調(diào)度、運(yùn)營以及車輛購置等企業(yè)職能。

在政企不分體制下,鐵路的考核并非“以利為綱”,而是“以量為綱”。鐵路的經(jīng)營并非從利潤的角度出發(fā),行政色彩濃厚。此外,政企不分導(dǎo)致鐵路建設(shè)運(yùn)營具有較高的政策壁壘,其他投資運(yùn)營主體難以進(jìn)入鐵路領(lǐng)域,從而導(dǎo)致目前鐵道部一家獨(dú)大的局面,導(dǎo)致經(jīng)營效率低下。

國務(wù)院政府工作報(bào)告與盛部長在多次談話中提到“政企分開”。從目前情況來看,我們猜想政企分開或?qū)⑹氰F路改革中最快實(shí)現(xiàn)的改革措施,未來鐵路運(yùn)營與建設(shè)任務(wù)將劃歸鐵路運(yùn)輸企業(yè),而行業(yè)監(jiān)管與規(guī)劃等政府職能將仍保留在鐵路部門。

政企分開作用有望超預(yù)期。我們認(rèn)為政企分開后,整體考核機(jī)制將發(fā)生較大變化,企業(yè)盈利的動(dòng)力將被釋放,對(duì)相關(guān)員工的激勵(lì)有望更加到位。而之前限制業(yè)務(wù)發(fā)展的高度集中的管理機(jī)制將被打破,企業(yè)的自主權(quán)更大,有望提高凈利率以及鐵路產(chǎn)能利用率,從而提升整個(gè)鐵路產(chǎn)業(yè)的盈利能力。

2、產(chǎn)業(yè)重構(gòu):網(wǎng)運(yùn)合一,區(qū)域劃分

2、產(chǎn)業(yè)重構(gòu):網(wǎng)運(yùn)合一,區(qū)域劃分

從結(jié)構(gòu)來看,未來鐵路產(chǎn)業(yè)組織結(jié)構(gòu)主要分為兩種模型:網(wǎng)運(yùn)合一與網(wǎng)運(yùn)分離。網(wǎng)運(yùn)合一與網(wǎng)運(yùn)分離各有利弊:網(wǎng)運(yùn)合一有利于節(jié)約交易成本,但容易造成區(qū)域壟斷;網(wǎng)運(yùn)分離有利于競爭,但卻導(dǎo)致交易成本過高。

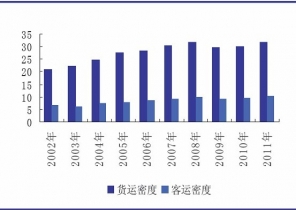

交易成本的高低與鐵路運(yùn)輸密度高度相關(guān),并隨著鐵路運(yùn)輸密度的增加而指數(shù)式增長。從國外情況來看,運(yùn)輸密度較高的國家,如美國與日本,均采用網(wǎng)運(yùn)合一的方案,而運(yùn)輸密度相對(duì)較低的國家則采用網(wǎng)運(yùn)分離的方案。在網(wǎng)運(yùn)合一的方式上,采用客網(wǎng)合一還是貨網(wǎng)合一主要取決于客貨運(yùn)在總運(yùn)量中的占比。日本以客運(yùn)為主,旅客周轉(zhuǎn)量是貨運(yùn)周轉(zhuǎn)量的12倍,則采取客網(wǎng)合一,貨網(wǎng)分離的組織形式。美國鐵路則主要以貨運(yùn)為主,網(wǎng)運(yùn)合一方式主要采取貨網(wǎng)合一,客網(wǎng)分離的網(wǎng)運(yùn)合一形式。

我國人均鐵路營運(yùn)里程過低導(dǎo)致我國鐵路運(yùn)輸密度較高。目前中國鐵路運(yùn)輸密度高達(dá)4000萬噸公里/公里,遠(yuǎn)高于日本1300萬噸公里/公里的運(yùn)輸密度。客貨運(yùn)方面,中國鐵路貨運(yùn)周轉(zhuǎn)量是客運(yùn)的3倍。因此,若僅從交易成本角度考慮,我國鐵路更適宜采取貨網(wǎng)合一,客網(wǎng)分離的方式。

3、機(jī)制重構(gòu):價(jià)格與清算機(jī)制將市場化

3、機(jī)制重構(gòu):價(jià)格與清算機(jī)制將市場化

在政企不分的情況下,鐵路對(duì)各路局的考核主要針對(duì)業(yè)務(wù)量而非盈利情況。與此相對(duì)應(yīng),目前鐵路的清算與價(jià)格機(jī)制是高度管制的,未來清算將市場化、透化,而定價(jià)權(quán)將部分下放至運(yùn)營企業(yè)。

1)價(jià)格管制放松,貨運(yùn)提價(jià)空間較大

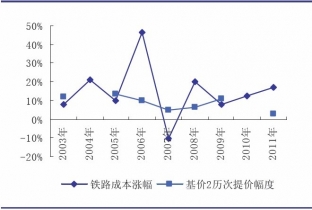

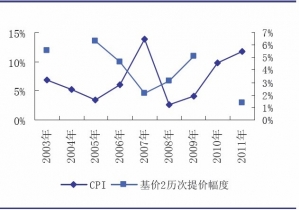

目前鐵路運(yùn)價(jià)決定權(quán)掌握在發(fā)改委手中,定價(jià)原則為“成本法”,即“成本+合理利潤”的管制定價(jià)模式。定價(jià)模式?jīng)Q定了價(jià)格調(diào)整機(jī)制為“成本驅(qū)動(dòng)型”機(jī)制。每次運(yùn)價(jià)調(diào)整程序?yàn)橄扔设F道部根據(jù)物料等成本上漲程度決定運(yùn)價(jià)調(diào)整幅度,上報(bào)發(fā)改委,再由發(fā)改委審批下發(fā)。因此,每次調(diào)價(jià)的背后邏輯是成本驅(qū)動(dòng),測算證明鐵路綜合運(yùn)價(jià)過去10年提價(jià)幅度與PPI幅度基本吻合。

高度管制導(dǎo)致國內(nèi)鐵路貨運(yùn)價(jià)格被嚴(yán)重低估,運(yùn)能緊張所帶來的議價(jià)能力僅體現(xiàn)在運(yùn)力配制而非價(jià)格上。對(duì)比國外與國內(nèi)其他運(yùn)輸方式,鐵路運(yùn)價(jià)具有巨大的提價(jià)空間。即使考慮“點(diǎn)裝費(fèi)”,目前鐵路運(yùn)價(jià)約為公路的1/4到1/3。從國際比較來看,美國公路鐵路運(yùn)價(jià)比約為2.75倍,而目前中國運(yùn)價(jià)比(不考慮建設(shè)基金與點(diǎn)裝費(fèi))約為5倍,因此即使鐵路運(yùn)價(jià)增長一倍,相對(duì)于公路仍有巨大的價(jià)格優(yōu)勢。

2)清算機(jī)制市場化、透明化

2)清算機(jī)制市場化、透明化

目前清算體制本質(zhì)上是在鐵道部統(tǒng)一管理下的二次分配,用盈利良好的路局資產(chǎn)去補(bǔ)貼虧損路局,實(shí)現(xiàn)局-部-局的轉(zhuǎn)移支付,實(shí)現(xiàn)的基礎(chǔ)則是財(cái)務(wù)管理上的收支兩條線制度。

我們認(rèn)為這樣的清算制度有兩個(gè)弊端:1)由于清算體系過于強(qiáng)調(diào)“公平”而非“效率”,打擊了盈利良好的路局積極性與削弱了盈利較弱的路局改善動(dòng)力;2)由于實(shí)行收支兩條線,對(duì)路局的考核往往以量與收入為綱,導(dǎo)致路局缺乏成本控制意識(shí)。

未來清算機(jī)制改革的方向?qū)⑹鞘袌龌⑼该骰J⒉块L在多次講話中提到“確立運(yùn)輸企業(yè)市場主體地位”、“建立實(shí)現(xiàn)盈虧目標(biāo)的倒逼機(jī)制”,鐵道部對(duì)各鐵路局的考核將以考核盈虧目標(biāo)為主。我們認(rèn)為要真正實(shí)現(xiàn)盈虧考核、確立主體地們,其前提是清算制度透明化、市場化。若仍然按原來轉(zhuǎn)移支付的思想,則盈虧考核將失去其意義。

1、政企分開先行,作用有望超預(yù)期

政企分開是鐵路改革的第一步,也是目前最確定的一步。與傳統(tǒng)改革相類似,政企分開將是鐵路改革的第一步。目前鐵路實(shí)行高度中央集權(quán)的“半軍事”高度政企合一的管理機(jī)制,鐵道部一方面實(shí)行行業(yè)監(jiān)管、規(guī)劃等政府職能,另一方面也是鐵路線路的主要投資主體,集調(diào)度、運(yùn)營以及車輛購置等企業(yè)職能。

在政企不分體制下,鐵路的考核并非“以利為綱”,而是“以量為綱”。鐵路的經(jīng)營并非從利潤的角度出發(fā),行政色彩濃厚。此外,政企不分導(dǎo)致鐵路建設(shè)運(yùn)營具有較高的政策壁壘,其他投資運(yùn)營主體難以進(jìn)入鐵路領(lǐng)域,從而導(dǎo)致目前鐵道部一家獨(dú)大的局面,導(dǎo)致經(jīng)營效率低下。

國務(wù)院政府工作報(bào)告與盛部長在多次談話中提到“政企分開”。從目前情況來看,我們猜想政企分開或?qū)⑹氰F路改革中最快實(shí)現(xiàn)的改革措施,未來鐵路運(yùn)營與建設(shè)任務(wù)將劃歸鐵路運(yùn)輸企業(yè),而行業(yè)監(jiān)管與規(guī)劃等政府職能將仍保留在鐵路部門。

政企分開作用有望超預(yù)期。我們認(rèn)為政企分開后,整體考核機(jī)制將發(fā)生較大變化,企業(yè)盈利的動(dòng)力將被釋放,對(duì)相關(guān)員工的激勵(lì)有望更加到位。而之前限制業(yè)務(wù)發(fā)展的高度集中的管理機(jī)制將被打破,企業(yè)的自主權(quán)更大,有望提高凈利率以及鐵路產(chǎn)能利用率,從而提升整個(gè)鐵路產(chǎn)業(yè)的盈利能力。

現(xiàn)行體制下鐵道部兼具政府職能與企業(yè)職能

從結(jié)構(gòu)來看,未來鐵路產(chǎn)業(yè)組織結(jié)構(gòu)主要分為兩種模型:網(wǎng)運(yùn)合一與網(wǎng)運(yùn)分離。網(wǎng)運(yùn)合一與網(wǎng)運(yùn)分離各有利弊:網(wǎng)運(yùn)合一有利于節(jié)約交易成本,但容易造成區(qū)域壟斷;網(wǎng)運(yùn)分離有利于競爭,但卻導(dǎo)致交易成本過高。

交易成本的高低與鐵路運(yùn)輸密度高度相關(guān),并隨著鐵路運(yùn)輸密度的增加而指數(shù)式增長。從國外情況來看,運(yùn)輸密度較高的國家,如美國與日本,均采用網(wǎng)運(yùn)合一的方案,而運(yùn)輸密度相對(duì)較低的國家則采用網(wǎng)運(yùn)分離的方案。在網(wǎng)運(yùn)合一的方式上,采用客網(wǎng)合一還是貨網(wǎng)合一主要取決于客貨運(yùn)在總運(yùn)量中的占比。日本以客運(yùn)為主,旅客周轉(zhuǎn)量是貨運(yùn)周轉(zhuǎn)量的12倍,則采取客網(wǎng)合一,貨網(wǎng)分離的組織形式。美國鐵路則主要以貨運(yùn)為主,網(wǎng)運(yùn)合一方式主要采取貨網(wǎng)合一,客網(wǎng)分離的網(wǎng)運(yùn)合一形式。

我國人均鐵路營運(yùn)里程過低導(dǎo)致我國鐵路運(yùn)輸密度較高。目前中國鐵路運(yùn)輸密度高達(dá)4000萬噸公里/公里,遠(yuǎn)高于日本1300萬噸公里/公里的運(yùn)輸密度。客貨運(yùn)方面,中國鐵路貨運(yùn)周轉(zhuǎn)量是客運(yùn)的3倍。因此,若僅從交易成本角度考慮,我國鐵路更適宜采取貨網(wǎng)合一,客網(wǎng)分離的方式。

中國鐵路運(yùn)輸密度遠(yuǎn)高于日本

中國鐵路貨運(yùn)密度是客運(yùn)的3倍

在政企不分的情況下,鐵路對(duì)各路局的考核主要針對(duì)業(yè)務(wù)量而非盈利情況。與此相對(duì)應(yīng),目前鐵路的清算與價(jià)格機(jī)制是高度管制的,未來清算將市場化、透化,而定價(jià)權(quán)將部分下放至運(yùn)營企業(yè)。

1)價(jià)格管制放松,貨運(yùn)提價(jià)空間較大

目前鐵路運(yùn)價(jià)決定權(quán)掌握在發(fā)改委手中,定價(jià)原則為“成本法”,即“成本+合理利潤”的管制定價(jià)模式。定價(jià)模式?jīng)Q定了價(jià)格調(diào)整機(jī)制為“成本驅(qū)動(dòng)型”機(jī)制。每次運(yùn)價(jià)調(diào)整程序?yàn)橄扔设F道部根據(jù)物料等成本上漲程度決定運(yùn)價(jià)調(diào)整幅度,上報(bào)發(fā)改委,再由發(fā)改委審批下發(fā)。因此,每次調(diào)價(jià)的背后邏輯是成本驅(qū)動(dòng),測算證明鐵路綜合運(yùn)價(jià)過去10年提價(jià)幅度與PPI幅度基本吻合。

高度管制導(dǎo)致國內(nèi)鐵路貨運(yùn)價(jià)格被嚴(yán)重低估,運(yùn)能緊張所帶來的議價(jià)能力僅體現(xiàn)在運(yùn)力配制而非價(jià)格上。對(duì)比國外與國內(nèi)其他運(yùn)輸方式,鐵路運(yùn)價(jià)具有巨大的提價(jià)空間。即使考慮“點(diǎn)裝費(fèi)”,目前鐵路運(yùn)價(jià)約為公路的1/4到1/3。從國際比較來看,美國公路鐵路運(yùn)價(jià)比約為2.75倍,而目前中國運(yùn)價(jià)比(不考慮建設(shè)基金與點(diǎn)裝費(fèi))約為5倍,因此即使鐵路運(yùn)價(jià)增長一倍,相對(duì)于公路仍有巨大的價(jià)格優(yōu)勢。

國鐵貨運(yùn)提價(jià)邏輯為“成本推動(dòng)型”

國鐵提價(jià)幅度受CPI限制

目前清算體制本質(zhì)上是在鐵道部統(tǒng)一管理下的二次分配,用盈利良好的路局資產(chǎn)去補(bǔ)貼虧損路局,實(shí)現(xiàn)局-部-局的轉(zhuǎn)移支付,實(shí)現(xiàn)的基礎(chǔ)則是財(cái)務(wù)管理上的收支兩條線制度。

我們認(rèn)為這樣的清算制度有兩個(gè)弊端:1)由于清算體系過于強(qiáng)調(diào)“公平”而非“效率”,打擊了盈利良好的路局積極性與削弱了盈利較弱的路局改善動(dòng)力;2)由于實(shí)行收支兩條線,對(duì)路局的考核往往以量與收入為綱,導(dǎo)致路局缺乏成本控制意識(shí)。

未來清算機(jī)制改革的方向?qū)⑹鞘袌龌⑼该骰J⒉块L在多次講話中提到“確立運(yùn)輸企業(yè)市場主體地位”、“建立實(shí)現(xiàn)盈虧目標(biāo)的倒逼機(jī)制”,鐵道部對(duì)各鐵路局的考核將以考核盈虧目標(biāo)為主。我們認(rèn)為要真正實(shí)現(xiàn)盈虧考核、確立主體地們,其前提是清算制度透明化、市場化。若仍然按原來轉(zhuǎn)移支付的思想,則盈虧考核將失去其意義。