2012年中國鋰電池模組廠商競爭格局

http://www.hxud.cn 2013-04-10 13:03 中企顧問網(wǎng)

本文導(dǎo)讀:目前各大筆電廠商的鋰電池供應(yīng)商都比較穩(wěn)定,筆電廠商對鋰電池模組廠商的技術(shù)和規(guī)模要求較高,不會輕易更換供應(yīng)商。

在鋰電池組裝領(lǐng)域,筆記本領(lǐng)域具有優(yōu)勢的主要是臺灣廠商,如新普、順達(dá)、加百裕等;而中國大陸的公司包括德賽、欣旺達(dá)、飛毛腿等。

目前,臺灣廠商掌握全球80%以上的鋰電池模組供應(yīng)。主要包括新普、順達(dá)、加百裕等大廠。其中新普成立于1982年,是全球鋰電池模組供應(yīng)的龍頭,約占全球四分之一的筆記本模組份額。新普的客戶中包括全球前幾大筆記本廠商,筆記本常用的傳統(tǒng)圓柱型電池客戶包括HP的29%,Dell的26%,Asus的22%,Lenovo的10%,Acer的9%。而除了傳統(tǒng)的筆記本電腦,新普也是蘋果ipad,ipadmini的主力供應(yīng)商,蘋果的訂單占新普的35%份額;而順達(dá)科技的蘋果業(yè)務(wù)比例則更高,達(dá)到50%。

國內(nèi)的組件廠主要包括:德賽、欣旺達(dá)、飛毛腿等公司。其中德賽依靠ATL電芯廠進(jìn)入蘋果,這幾年成長速度最高,目前占蘋果iphone電源管理系統(tǒng)的50%以上,未來可能切入三星以及國內(nèi)其他手機廠商業(yè)務(wù)。但未來新普也可能進(jìn)入iphone的供應(yīng)鏈,加上蘋果本身的增速可能達(dá)到瓶頸,競爭可能加劇。欣旺達(dá)則主要是亞馬遜kindle的供應(yīng)商,占對方50-60%份額;另外公司還是國內(nèi)本土手機廠商如聯(lián)想、oppo、金立等供應(yīng)商。飛毛腿在智能手機浪潮中步伐較慢,因此近年來業(yè)績增長一般。

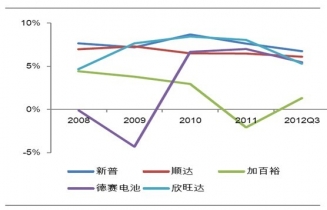

2008-2012Q3鋰電池模組廠商收入:百萬元

目前新普順達(dá)等臺系廠商的收入要遠(yuǎn)遠(yuǎn)高于大陸的德賽欣旺達(dá),體量差距較大。新普的2011年收入106億人民幣,臺灣第二名順達(dá)收入為51億,相比而言國內(nèi)的德賽只有22億,欣旺達(dá)只有10億,未來增長空間較大。

新普順達(dá)的毛利率不到10%,而順達(dá)與加百裕的毛利率則更低。與德賽欣旺達(dá)等大陸廠商的18%左右水平差距較大,但凈利率和大陸廠商相近。這部分是由于傳統(tǒng)筆記本電池如18650品種筆記的電芯采購成本較高,電芯外購拉低了毛利率水平。同時蘋果的ipad以及ipadmini的訂單毛利率和單價都較傳統(tǒng)的筆記產(chǎn)品更低,其中ipadmini的訂單臺灣廠商的毛利率只有個位數(shù),整體拉低毛利率水平。但新普由于規(guī)模優(yōu)勢和庫存管理能力,相對其他廠商情況較好。

目前各大筆電廠商的鋰電池供應(yīng)商都比較穩(wěn)定,筆電廠商對鋰電池模組廠商的技術(shù)和規(guī)模要求較高,不會輕易更換供應(yīng)商。但從中長期看,隨著大陸廠商的技術(shù)不斷提升,電子制造產(chǎn)業(yè)鏈不斷向大陸轉(zhuǎn)移,加上規(guī)模優(yōu)勢和快速響應(yīng)服務(wù)能力等因素,國內(nèi)的一線模組廠商將首先受益產(chǎn)業(yè)鏈轉(zhuǎn)移。

2008-2102Q3鋰電池模組廠商毛利率

2008-2102Q3鋰電池模組廠商凈利率