2013年中國(guó)輪胎行業(yè)需求分析

http://www.hxud.cn 2013-02-27 09:21 中企顧問(wèn)網(wǎng)

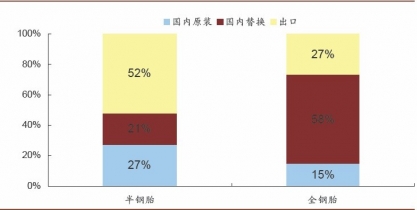

本文導(dǎo)讀:我國(guó)輕型車產(chǎn)量近幾年才開(kāi)始高速增長(zhǎng),替換需求尚未完全釋放,半鋼胎的配套需求仍高于替換需求(而發(fā)達(dá)國(guó)家一般為1:3);而重型車輛產(chǎn)量增速相對(duì)較低,同時(shí)全鋼胎的使用壽命較短,因此替換需求占比顯著高于配套胎。

輪胎需求可以劃分為配套需求、替換需求與出口需求三大部分。

配套需求(Original Equipment,OE)與新車產(chǎn)量掛鉤;替換需求(Replacement Tyre,RT)與汽車保有量及輪胎壽命掛鉤。以上述口徑劃分,我國(guó)全鋼胎(用于中重卡、大客)與半鋼胎(用于轎車、輕卡)的需求結(jié)構(gòu)迥異。首先,我國(guó)輕型車產(chǎn)量近幾年才開(kāi)始高速增長(zhǎng),替換需求尚未完全釋放,半鋼胎的配套需求仍高于替換需求(而發(fā)達(dá)國(guó)家一般為1:3);而重型車輛產(chǎn)量增速相對(duì)較低,同時(shí)全鋼胎的使用壽命較短,因此替換需求占比顯著高于配套胎。而對(duì)出口需求而言,我國(guó)一半以上的半鋼胎用于出口,遠(yuǎn)高于全鋼胎的1/4左右。

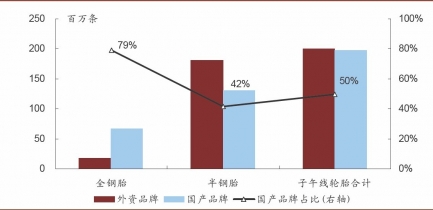

國(guó)產(chǎn)品牌半鋼胎主要面向出口及替換市場(chǎng),目前占比分別約70%和30%。由于半鋼胎的技術(shù)難度高于全鋼胎,目前國(guó)內(nèi)原裝市場(chǎng),特別是10萬(wàn)元以上的中高端車原裝胎市場(chǎng),基本被外資品牌占據(jù),國(guó)產(chǎn)品牌份額占比非常有限。而在國(guó)產(chǎn)品牌主攻的替換與出口市場(chǎng),4年左右的輪胎替換周期將使國(guó)內(nèi)輕型車09-10年產(chǎn)量增速峰值于今明兩年轉(zhuǎn)化為替換需求峰值,其增速或達(dá)25%以上。而美國(guó)特保案結(jié)束則將拉動(dòng)出口需求增速至15%。加權(quán)來(lái)看,我們認(rèn)為國(guó)產(chǎn)半鋼胎需求將在13-14年出現(xiàn)大幅提升超出市場(chǎng)預(yù)期,需求增速或?qū)⑤^過(guò)去5年翻倍,分別達(dá)到20%和19%。

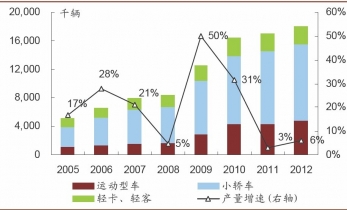

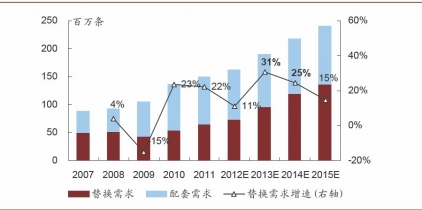

2009-2010年的輕型車產(chǎn)量超高速增長(zhǎng)將隨輪胎壽命到期而轉(zhuǎn)化為半鋼胎替換需求井噴。與發(fā)達(dá)國(guó)家不同,我國(guó)汽車產(chǎn)業(yè)起步較晚但21世紀(jì)以來(lái)發(fā)展迅猛,原裝需求對(duì)輪胎需求的拉動(dòng)力更高,而較低的汽車保有量水平則決定了替換需求相對(duì)偏弱。與之相比,發(fā)達(dá)國(guó)家的汽車保有量基本穩(wěn)定,因此決定輪胎需求的主要為替換需求。2009、2010兩年我國(guó)輕型車產(chǎn)量增速分別達(dá)到50%及31%,產(chǎn)量從2008年的830萬(wàn)輛一躍達(dá)到2010年的1640萬(wàn)輛,增長(zhǎng)近一倍;隨后雖然增速放緩,但仍保持高基數(shù)。一般而言,普通載客轎車及輕卡的輪胎使用壽命為4年(約4-5萬(wàn)公里里程);并且,即使里程有限,由于天膠等組分出現(xiàn)老化,輪胎的使用性能在5-6年后也將開(kāi)始明顯降低。因此我們預(yù)計(jì)09-10年的輕型車產(chǎn)量增長(zhǎng)高峰將于13-14年轉(zhuǎn)化為輪胎替換需求的增長(zhǎng)高峰。

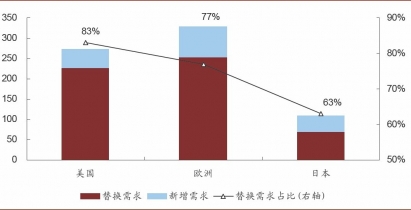

受益替換需求峰值到來(lái),我們預(yù)測(cè)2013-2014年國(guó)內(nèi)輕型車輪胎替換需求增速將分別達(dá)到31%和25%,遠(yuǎn)高于近五年8%的復(fù)合增速,我們研究了美、日為代表的發(fā)達(dá)國(guó)家輪胎替換及新增需求的歷史數(shù)據(jù),發(fā)現(xiàn)替換需求與汽車保有量密切相關(guān),基本呈現(xiàn)穩(wěn)定的1:1的關(guān)系,從另一方面印證了輪胎使用壽命為四年(四年換四條胎);而新增需求則與汽車產(chǎn)量密切相關(guān),基本呈穩(wěn)定的5:1的關(guān)系,即每臺(tái)新車對(duì)應(yīng)5條新輪胎需求(四胎+一備)。

我們沿用上述經(jīng)驗(yàn)數(shù)據(jù)及我國(guó)歷年汽車產(chǎn)量數(shù)據(jù)推算國(guó)內(nèi)輪胎市場(chǎng)的需求。替換需求方面,由于國(guó)內(nèi)汽車市場(chǎng)起步較晚,保有量增速較快,因此不適用直接采用保有量數(shù)據(jù)及1:1比例關(guān)系計(jì)算;我們采用每年的轎車產(chǎn)量滯后四年影響輪胎的替換需求,而輕卡輪胎壽命較短,滯后兩年計(jì)算。根據(jù)上述假設(shè),我們預(yù)測(cè)的2013-2014年國(guó)內(nèi)輕型車替換性需求增速達(dá)到31%和25%。

配套需求(Original Equipment,OE)與新車產(chǎn)量掛鉤;替換需求(Replacement Tyre,RT)與汽車保有量及輪胎壽命掛鉤。以上述口徑劃分,我國(guó)全鋼胎(用于中重卡、大客)與半鋼胎(用于轎車、輕卡)的需求結(jié)構(gòu)迥異。首先,我國(guó)輕型車產(chǎn)量近幾年才開(kāi)始高速增長(zhǎng),替換需求尚未完全釋放,半鋼胎的配套需求仍高于替換需求(而發(fā)達(dá)國(guó)家一般為1:3);而重型車輛產(chǎn)量增速相對(duì)較低,同時(shí)全鋼胎的使用壽命較短,因此替換需求占比顯著高于配套胎。而對(duì)出口需求而言,我國(guó)一半以上的半鋼胎用于出口,遠(yuǎn)高于全鋼胎的1/4左右。

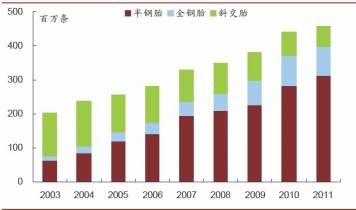

2003-2011年中國(guó)輪胎產(chǎn)量構(gòu)成及變化

中國(guó)半鋼胎、全鋼胎的需求結(jié)構(gòu)迥異

我國(guó)國(guó)產(chǎn)品牌半鋼胎產(chǎn)量占比仍然較低

2009-2010年我國(guó)汽車產(chǎn)量增長(zhǎng)達(dá)到峰值

替換性需求為發(fā)達(dá)國(guó)家輪胎需求的絕對(duì)主導(dǎo)部分

我們沿用上述經(jīng)驗(yàn)數(shù)據(jù)及我國(guó)歷年汽車產(chǎn)量數(shù)據(jù)推算國(guó)內(nèi)輪胎市場(chǎng)的需求。替換需求方面,由于國(guó)內(nèi)汽車市場(chǎng)起步較晚,保有量增速較快,因此不適用直接采用保有量數(shù)據(jù)及1:1比例關(guān)系計(jì)算;我們采用每年的轎車產(chǎn)量滯后四年影響輪胎的替換需求,而輕卡輪胎壽命較短,滯后兩年計(jì)算。根據(jù)上述假設(shè),我們預(yù)測(cè)的2013-2014年國(guó)內(nèi)輕型車替換性需求增速達(dá)到31%和25%。

國(guó)內(nèi)半鋼胎替換需求增速高峰將于2013-2014年出現(xiàn)