智能手機市場競爭將日益激烈

http://www.hxud.cn 2012-11-29 10:38 中企顧問網(wǎng)

本文導(dǎo)讀:中企顧問網(wǎng)分析認(rèn)為: 2013年中低端智能手機將成為爭奪熱點。中等及以下收入群體將成為智能手機下一個主要市場,中等收入國家的市場份額將快速上升。2011年美國是智能手機最大市場,占比約為21.3%,預(yù)計2016年將下降到14.5%;而中國、印度和巴西市場份額則快速增長,至2016年合計達(dá)到35.9%,5年出貨量復(fù)合增速分別為26.2%、57.5%和44%。

伴隨智能手機滲透率提高,其銷量增速將有所放緩,中企顧問網(wǎng)預(yù)測,2012年智能手機銷量將達(dá)到7.14億部,同比增長44.4%,而2013年銷量預(yù)測為9.79億部,增速將回調(diào)至37.1%。

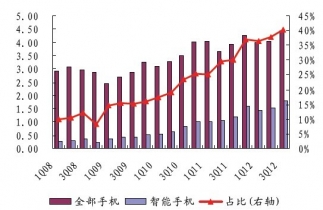

《2012-2016年中國智能手機產(chǎn)業(yè)競爭態(tài)勢與投資前景研究報告》指出:根據(jù)創(chuàng)新產(chǎn)品擴散理論,新產(chǎn)品在滲透率達(dá)到50%以前,其使用者主要為相對高端用戶。2012年3季度,全球智能手機出貨量為1.80億部,同比增長45.3%,在全部手機中的滲透率達(dá)到40.43%。因而可以預(yù)測2013年高端智能手機市場將逐步飽和,該領(lǐng)域未來增量主要來自于換機需求。

中企顧問網(wǎng)分析認(rèn)為: 2013年中低端智能手機將成為爭奪熱點。中等及以下收入群體將成為智能手機下一個主要市場,中等收入國家的市場份額將快速上升。2011年美國是智能手機最大市場,占比約為21.3%,預(yù)計2016年將下降到14.5%;而中國、印度和巴西市場份額則快速增長,至2016年合計達(dá)到35.9%,5年出貨量復(fù)合增速分別為26.2%、57.5%和44%。在供給方面,中低端智能手機品牌來源于傳統(tǒng)手機企業(yè)、電腦企業(yè)、互聯(lián)網(wǎng)企業(yè)、服務(wù)商等多方面,終端品牌競爭更加激烈。

與 智能手機 的相關(guān)內(nèi)容