2022-2028年中國企業(yè)財稅信息化產(chǎn)業(yè)發(fā)展現(xiàn)狀與投資策略報告

http://www.hxud.cn 2022-04-21 10:50 中企顧問網(wǎng)

2022-2028年中國企業(yè)財稅信息化產(chǎn)業(yè)發(fā)展現(xiàn)狀與投資策略報告2022-4

- 價格(元):8000(電子) 8000(紙質(zhì)) 8500(電子紙質(zhì))

- 出版日期:2022-4

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國企業(yè)財稅信息化產(chǎn)業(yè)發(fā)展現(xiàn)狀與投資策略報告,首先介紹了企業(yè)財稅信息化行業(yè)市場發(fā)展環(huán)境、企業(yè)財稅信息化整體運行態(tài)勢等,接著分析了企業(yè)財稅信息化行業(yè)市場運行的現(xiàn)狀,然后介紹了企業(yè)財稅信息化市場競爭格局。隨后,報告對企業(yè)財稅信息化做了重點企業(yè)經(jīng)營狀況分析,最后分析了企業(yè)財稅信息化行業(yè)發(fā)展趨勢與投資預(yù)測。您若想對企業(yè)財稅信息化產(chǎn)業(yè)有個系統(tǒng)的了解或者想投資企業(yè)財稅信息化行業(yè),本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

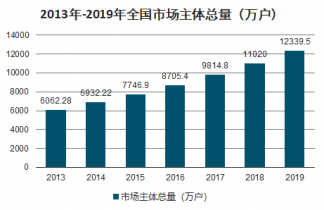

隨著我國“大眾創(chuàng)業(yè)、萬眾創(chuàng)新”政策的推行,以及國家采取了一系列政策支持中小微企業(yè),我國企業(yè)數(shù)量尤其是中小微企業(yè)數(shù)量快速增長。中小微企業(yè)在國民經(jīng)濟中數(shù)量最多,占全部市場主體的比重超過90%,已經(jīng)成為促進國民經(jīng)濟發(fā)展的生力軍,在穩(wěn)定增長、擴大就業(yè)、促進創(chuàng)新、繁榮市場和滿足人民群眾需求等方面,發(fā)揮著極為重要的作用。截至2019年底,全國實有市場主體12,339.50萬戶,其中企業(yè)3,858.30萬戶,個體工商戶8,261.00萬戶,農(nóng)民專業(yè)合作社220.10萬戶。2019年我國新設(shè)市場主體達到新高點,全國新設(shè)市場主體2,377.40萬戶,同比增長10.60%;平均每天新設(shè)6.51萬戶,高于2018年的5.89萬戶

2013年-2019年全國新設(shè)市場主體情況

數(shù)據(jù)來源:公開資料整理

中企顧問網(wǎng)發(fā)布的《2022-2028年中國企業(yè)財稅信息化產(chǎn)業(yè)發(fā)展現(xiàn)狀與投資策略報告》共十四章。首先介紹了企業(yè)財稅信息化行業(yè)市場發(fā)展環(huán)境、企業(yè)財稅信息化整體運行態(tài)勢等,接著分析了企業(yè)財稅信息化行業(yè)市場運行的現(xiàn)狀,然后介紹了企業(yè)財稅信息化市場競爭格局。隨后,報告對企業(yè)財稅信息化做了重點企業(yè)經(jīng)營狀況分析,最后分析了企業(yè)財稅信息化行業(yè)發(fā)展趨勢與投資預(yù)測。您若想對企業(yè)財稅信息化產(chǎn)業(yè)有個系統(tǒng)的了解或者想投資企業(yè)財稅信息化行業(yè),本報告是您不可或缺的重要工具。

本研究報告數(shù)據(jù)主要采用國家統(tǒng)計數(shù)據(jù),海關(guān)總署,問卷調(diào)查數(shù)據(jù),商務(wù)部采集數(shù)據(jù)等數(shù)據(jù)庫。其中宏觀經(jīng)濟數(shù)據(jù)主要來自國家統(tǒng)計局,部分行業(yè)統(tǒng)計數(shù)據(jù)主要來自國家統(tǒng)計局及市場調(diào)研數(shù)據(jù),企業(yè)數(shù)據(jù)主要來自于國統(tǒng)計局規(guī)模企業(yè)統(tǒng)計數(shù)據(jù)庫及證券交易所等,價格數(shù)據(jù)主要來自于各類市場監(jiān)測數(shù)據(jù)庫。

報告目錄:

1.1 企業(yè)財稅信息化行業(yè)定義及分類

1.1.1 行業(yè)定義

1.1.2 行業(yè)主要產(chǎn)品分類

1.1.3 行業(yè)主要商業(yè)模式

1.2 企業(yè)財稅信息化行業(yè)特征分析

1.2.1 產(chǎn)業(yè)鏈分析

1.2.2 企業(yè)財稅信息化行業(yè)在國民經(jīng)濟中的地位

1.2.3 企業(yè)財稅信息化行業(yè)生命周期分析

(1)行業(yè)生命周期理論基礎(chǔ)

(2)企業(yè)財稅信息化行業(yè)生命周期

1.3 最近3-5年中國企業(yè)財稅信息化行業(yè)經(jīng)濟指標(biāo)分析

1.3.1 贏利性

1.3.2 成長速度

1.3.3 附加值的提升空間

1.3.4 進入壁壘/退出機制

1.3.5 風(fēng)險性

1.3.6 行業(yè)周期

1.3.7 競爭激烈程度指標(biāo)

1.3.8 行業(yè)及其主要子行業(yè)成熟度分析

第二章 企業(yè)財稅信息化行業(yè)運行環(huán)境分析

2.1 企業(yè)財稅信息化行業(yè)政治法律環(huán)境分析

2.1.1 行業(yè)管理體制分析

2.1.2 行業(yè)主要法律法規(guī)

2.1.3 行業(yè)相關(guān)發(fā)展規(guī)劃

2.2 企業(yè)財稅信息化行業(yè)經(jīng)濟環(huán)境分析

2.2.1 國際宏觀經(jīng)濟形勢分析

2.2.2 國內(nèi)宏觀經(jīng)濟形勢分析

2.2.3 產(chǎn)業(yè)宏觀經(jīng)濟環(huán)境分析

2.3 企業(yè)財稅信息化行業(yè)社會環(huán)境分析

2.3.1 企業(yè)財稅信息化產(chǎn)業(yè)社會環(huán)境

2.3.2 社會環(huán)境對行業(yè)的影響

2.3.3 企業(yè)財稅信息化產(chǎn)業(yè)發(fā)展對社會發(fā)展的影響

2.4 企業(yè)財稅信息化行業(yè)技術(shù)環(huán)境分析

2.4.1 企業(yè)財稅信息化技術(shù)分析

2.4.2 企業(yè)財稅信息化技術(shù)發(fā)展水平

2.4.3 行業(yè)主要技術(shù)發(fā)展趨勢

第三章 我國企業(yè)財稅信息化所屬行業(yè)運行分析

3.1 我國企業(yè)財稅信息化行業(yè)發(fā)展?fàn)顩r分析

3.1.1 我國企業(yè)財稅信息化行業(yè)發(fā)展階段

3.1.2 我國企業(yè)財稅信息化行業(yè)發(fā)展總體概況

3.1.3 我國企業(yè)財稅信息化行業(yè)發(fā)展特點分析

3.2 2015-2019年企業(yè)財稅信息化行業(yè)發(fā)展現(xiàn)狀

鑒于廣大中小微企業(yè)與代賬機構(gòu)存在上述多方面的需求,使得財稅服務(wù)企業(yè)的服務(wù)職能需由單純的提供智能財稅服務(wù)工具、提升客戶的財稅工作效率,轉(zhuǎn)變?yōu)樵谡w提升客戶財稅工作效率的基礎(chǔ)上,借助互聯(lián)網(wǎng)、大數(shù)據(jù)等技術(shù)及完善的營銷服務(wù)體系,低成本的向其提供培訓(xùn)賦能、知識服務(wù)等綜合性財稅服務(wù),助力中小微企業(yè)與代賬機構(gòu)經(jīng)營管理水平的提升。

綜合性財稅服務(wù)的具體內(nèi)容如下

綜合性財稅服務(wù)的具體內(nèi)容如下 | |

a、建立低成本的SaaS平臺,為中小微企業(yè)、代賬機構(gòu)提供低成本、高質(zhì)量的智能化財稅、人事等職能服務(wù),全面提升財稅業(yè)務(wù)的處理效率。 | 營改增等稅改政策落地后,將各種發(fā)票統(tǒng)一為增值稅發(fā)票,為利用新技術(shù)實現(xiàn)"票、財、稅"自動化處理創(chuàng)造條件。領(lǐng)先的財稅服務(wù)企業(yè)可以利用"人工智能、SaaS服務(wù)、大數(shù)據(jù)"等新技術(shù),開發(fā)出集票據(jù)、財務(wù)、稅務(wù)管理等工作于一體的自動化財稅服務(wù)工具軟件,并以較低的價格提供給廣大中小微企業(yè)和代賬機構(gòu),提升財稅信息化水平。從而規(guī)范了中小微企業(yè)的財稅處理,有效降低財稅業(yè)務(wù)的成本、差錯率并提升工作效率;同時解決了財務(wù)工作中最高頻及最重要的票據(jù)處理工作,促使廣大財稅工作人員從機械繁瑣的工作中解放出來,使其有更多的精力進行財稅數(shù)據(jù)分析、業(yè)務(wù)研究與管理水平提升。 |

b、幫助中小微企業(yè)、代賬機構(gòu)提升財稅、人事等職能服務(wù)水平,通過培訓(xùn)、咨詢等知識服務(wù)為其賦能。 | 領(lǐng)先的財稅服務(wù)企業(yè)可以憑借完整、高效的線上、線下綜合服務(wù)體系,降低服務(wù)的成本與推廣費用,以較低的價格為廣大中小微企業(yè)與代賬機構(gòu)的財稅、人力、企業(yè)家等人員進行培訓(xùn)和知識賦能。從治理體系、管理體系、企業(yè)家精神培育等方面為中小微企業(yè)及代賬機構(gòu)提供全方位服務(wù),全面提升規(guī)范意識、管理水平和內(nèi)在生存能力。同時,中小微企業(yè)管理水平的提升,有助于其解決融資難的困境。 |

c、發(fā)掘數(shù)據(jù)價值與客戶需求,依托互聯(lián)網(wǎng)向中小微企業(yè)提供更多更優(yōu)的低成本服務(wù)。 | 在對廣大中小微企業(yè)客戶提供財稅服務(wù)的過程中,財稅服務(wù)企業(yè)可以進一步發(fā)掘數(shù)據(jù)價值與客戶需求,利用客戶數(shù)量優(yōu)勢與服務(wù)渠道優(yōu)勢,不斷拓展服務(wù)內(nèi)容,降低服務(wù)成本與推廣費用,使得廣大中小微企業(yè)能夠以較低的價格享受實用性強的綜合服務(wù),實現(xiàn)與廣大中小微企業(yè)一起成長。 |

數(shù)據(jù)來源:公開資料整理

綜上,我國企業(yè)財稅綜合服務(wù)市場廣闊,且未來潛力較大。但由于廣大中小微企業(yè)與代賬機構(gòu)存在著多方面的需求,提供財稅綜合服務(wù)將成為企業(yè)財稅信息化的未來發(fā)展趨勢。領(lǐng)先的財稅服務(wù)企業(yè)必須順應(yīng)行業(yè)發(fā)展趨勢,具備向客戶提供“票財稅”一體化服務(wù)、培訓(xùn)賦能、知識服務(wù)于一體的綜合性服務(wù),才能在助力廣大客戶健康成長的同時,實現(xiàn)自身的價值。

3.2.1 2015-2019年我國企業(yè)財稅信息化行業(yè)市場規(guī)模

3.2.2 2015-2019年我國企業(yè)財稅信息化行業(yè)發(fā)展分析

3.2.3 2015-2019年中國企業(yè)財稅信息化企業(yè)發(fā)展分析

3.3 區(qū)域市場分析

3.3.1 區(qū)域市場分布總體情況

3.3.2 2015-2019年重點省市市場分析

3.4 企業(yè)財稅信息化細分產(chǎn)品/服務(wù)市場分析

3.4.1 細分產(chǎn)品/服務(wù)特色

3.4.2 2015-2019年細分產(chǎn)品/服務(wù)市場規(guī)模及增速

3.4.3 重點細分產(chǎn)品/服務(wù)市場前景預(yù)測

3.5 企業(yè)財稅信息化產(chǎn)品/服務(wù)價格分析

3.5.1 2015-2019年企業(yè)財稅信息化價格走勢

3.5.2 影響企業(yè)財稅信息化價格的關(guān)鍵因素分析

(1)成本

(2)供需情況

(3)關(guān)聯(lián)產(chǎn)品

(4)其他

3.5.3 2022-2028年企業(yè)財稅信息化產(chǎn)品/服務(wù)價格變化趨勢

3.5.4 主要企業(yè)財稅信息化企業(yè)價位及價格策略

第四章 我國企業(yè)財稅信息化所屬行業(yè)整體運行指標(biāo)分析

4.1 2015-2019年中國企業(yè)財稅信息化所屬行業(yè)總體規(guī)模分析

4.1.1 企業(yè)數(shù)量結(jié)構(gòu)分析

4.1.2 人員規(guī)模狀況分析

4.1.3 所屬行業(yè)資產(chǎn)規(guī)模分析

4.1.4 行業(yè)市場規(guī)模分析

4.2 2015-2019年中國企業(yè)財稅信息化所屬行業(yè)產(chǎn)銷情況分析

4.2.1 我國企業(yè)財稅信息化所屬行業(yè)工業(yè)總產(chǎn)值

4.2.2 我國企業(yè)財稅信息化所屬行業(yè)工業(yè)銷售產(chǎn)值

4.2.3 我國企業(yè)財稅信息化所屬行業(yè)產(chǎn)銷率

4.3 2015-2019年中國企業(yè)財稅信息化所屬行業(yè)財務(wù)指標(biāo)總體分析

4.3.1 所屬行業(yè)盈利能力分析

4.3.2 所屬行業(yè)償債能力分析

4.3.3 行業(yè)營運能力分析

4.3.4 行業(yè)發(fā)展能力分析

第五章 我國企業(yè)財稅信息化行業(yè)供需形勢分析

5.1 企業(yè)財稅信息化行業(yè)供給分析

5.1.1 2015-2019年企業(yè)財稅信息化行業(yè)供給分析

5.1.2 2022-2028年企業(yè)財稅信息化行業(yè)供給變化趨勢

5.1.3 企業(yè)財稅信息化行業(yè)區(qū)域供給分析

5.2 2015-2019年我國企業(yè)財稅信息化行業(yè)需求情況

5.2.1 企業(yè)財稅信息化行業(yè)需求市場

5.2.2 企業(yè)財稅信息化行業(yè)客戶結(jié)構(gòu)

5.2.3 企業(yè)財稅信息化行業(yè)需求的地區(qū)差異

5.3 企業(yè)財稅信息化市場應(yīng)用及需求預(yù)測

5.3.1 企業(yè)財稅信息化應(yīng)用市場總體需求分析

(1)企業(yè)財稅信息化應(yīng)用市場需求特征

(2)企業(yè)財稅信息化應(yīng)用市場需求總規(guī)模

5.3.2 2022-2028年企業(yè)財稅信息化行業(yè)領(lǐng)域需求量預(yù)測

(1)2022-2028年企業(yè)財稅信息化行業(yè)領(lǐng)域需求產(chǎn)品/服務(wù)功能預(yù)測

(2)2022-2028年企業(yè)財稅信息化行業(yè)領(lǐng)域需求產(chǎn)品/服務(wù)市場格局預(yù)測

5.3.3 重點行業(yè)企業(yè)財稅信息化產(chǎn)品/服務(wù)需求分析預(yù)測

第六章 企業(yè)財稅信息化行業(yè)產(chǎn)業(yè)結(jié)構(gòu)分析

6.1 企業(yè)財稅信息化產(chǎn)業(yè)結(jié)構(gòu)分析

6.1.1 市場細分充分程度分析

6.1.2 各細分市場領(lǐng)先企業(yè)排名

6.1.3 各細分市場占總市場的結(jié)構(gòu)比例

6.1.4 領(lǐng)先企業(yè)的結(jié)構(gòu)分析(所有制結(jié)構(gòu))

6.2 產(chǎn)業(yè)價值鏈條的結(jié)構(gòu)分析及產(chǎn)業(yè)鏈條的整體競爭優(yōu)勢分析

6.2.1 產(chǎn)業(yè)價值鏈條的構(gòu)成

6.2.2 產(chǎn)業(yè)鏈條的競爭優(yōu)勢與劣勢分析

6.3 產(chǎn)業(yè)結(jié)構(gòu)發(fā)展預(yù)測

6.3.1 產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)政策分析

6.3.2 產(chǎn)業(yè)結(jié)構(gòu)調(diào)整中消費者需求的引導(dǎo)因素

6.3.3 中國企業(yè)財稅信息化行業(yè)參與國際競爭的戰(zhàn)略市場定位

6.3.4 產(chǎn)業(yè)結(jié)構(gòu)調(diào)整方向分析

第七章 我國企業(yè)財稅信息化行業(yè)產(chǎn)業(yè)鏈分析

7.1 企業(yè)財稅信息化行業(yè)產(chǎn)業(yè)鏈分析

7.1.1 產(chǎn)業(yè)鏈結(jié)構(gòu)分析

7.1.2 主要環(huán)節(jié)的增值空間

7.1.3 與上下游行業(yè)之間的關(guān)聯(lián)性

7.2 企業(yè)財稅信息化上游行業(yè)分析

7.2.1 企業(yè)財稅信息化產(chǎn)品成本構(gòu)成

7.2.2 2015-2019年上游行業(yè)發(fā)展現(xiàn)狀

7.2.3 2022-2028年上游行業(yè)發(fā)展趨勢

7.2.4 上游供給對企業(yè)財稅信息化行業(yè)的影響

7.3 企業(yè)財稅信息化下游行業(yè)分析

7.3.1 企業(yè)財稅信息化下游行業(yè)分布

7.3.2 2015-2019年下游行業(yè)發(fā)展現(xiàn)狀

7.3.3 2022-2028年下游行業(yè)發(fā)展趨勢

7.3.4 下游需求對企業(yè)財稅信息化行業(yè)的影響

第八章 我國企業(yè)財稅信息化行業(yè)渠道分析及策略

8.1 企業(yè)財稅信息化行業(yè)渠道分析

8.1.1 渠道形式及對比

8.1.2 各類渠道對企業(yè)財稅信息化行業(yè)的影響

8.1.3 主要企業(yè)財稅信息化企業(yè)渠道策略研究

8.1.4 各區(qū)域主要代理商情況

8.2 企業(yè)財稅信息化行業(yè)用戶分析

8.2.1 用戶認(rèn)知程度分析

8.2.2 用戶需求特點分析

8.2.3 用戶購買途徑分析

8.3 企業(yè)財稅信息化行業(yè)營銷策略分析

8.3.1 中國企業(yè)財稅信息化營銷概況

8.3.2 企業(yè)財稅信息化營銷策略探討

8.3.3 企業(yè)財稅信息化營銷發(fā)展趨勢

第九章 我國企業(yè)財稅信息化行業(yè)競爭形勢及策略

9.1 行業(yè)總體市場競爭狀況分析

9.1.1 企業(yè)財稅信息化行業(yè)競爭結(jié)構(gòu)分析

(1)現(xiàn)有企業(yè)間競爭

(2)潛在進入者分析

(3)替代品威脅分析

(4)供應(yīng)商議價能力

(5)客戶議價能力

(6)競爭結(jié)構(gòu)特點總結(jié)

9.1.2 企業(yè)財稅信息化行業(yè)企業(yè)間競爭格局分析

9.1.3 企業(yè)財稅信息化行業(yè)集中度分析

9.1.4 企業(yè)財稅信息化行業(yè)SWOT分析

9.2 中國企業(yè)財稅信息化行業(yè)競爭格局綜述

9.2.1 企業(yè)財稅信息化行業(yè)競爭概況

(1)中國企業(yè)財稅信息化行業(yè)競爭格局

(2)企業(yè)財稅信息化行業(yè)未來競爭格局和特點

(3)企業(yè)財稅信息化市場進入及競爭對手分析

9.2.2 中國企業(yè)財稅信息化行業(yè)競爭力分析

(1)我國企業(yè)財稅信息化行業(yè)競爭力剖析

(2)我國企業(yè)財稅信息化企業(yè)市場競爭的優(yōu)勢

(3)國內(nèi)企業(yè)財稅信息化企業(yè)競爭能力提升途徑

9.2.3 企業(yè)財稅信息化市場競爭策略分析

第十章 企業(yè)財稅信息化行業(yè)領(lǐng)先企業(yè)經(jīng)營形勢分析

10.1 航天信息股份有限公司

10.1.1 企業(yè)概況

10.1.2 企業(yè)優(yōu)勢分析

10.1.3 產(chǎn)品/服務(wù)特色

10.1.4 公司經(jīng)營狀況

10.1.5 公司發(fā)展規(guī)劃

10.2 金財互聯(lián)控股股份有限公司

10.2.1 企業(yè)概況

10.2.2 企業(yè)優(yōu)勢分析

10.2.3 產(chǎn)品/服務(wù)特色

10.2.4 公司經(jīng)營狀況

10.2.5 公司發(fā)展規(guī)劃

10.3 順利辦信息服務(wù)股份有限公司

10.3.1 企業(yè)概況

10.3.2 企業(yè)優(yōu)勢分析

10.3.3 產(chǎn)品/服務(wù)特色

10.3.4 公司經(jīng)營狀況

10.3.5 公司發(fā)展規(guī)劃

10.4 北京旋極信息技術(shù)股份有限公司

10.4.1 企業(yè)概況

10.4.2 企業(yè)優(yōu)勢分析

10.4.3 產(chǎn)品/服務(wù)特色

10.4.4 公司經(jīng)營狀況

10.4.5 公司發(fā)展規(guī)劃

10.5 中國軟件與技術(shù)服務(wù)股份有限公司

10.5.1 企業(yè)概況

10.5.2 企業(yè)優(yōu)勢分析

10.5.3 產(chǎn)品/服務(wù)特色

10.5.4 公司經(jīng)營狀況

10.5.5 公司發(fā)展規(guī)劃

第十一章 2022-2028年企業(yè)財稅信息化行業(yè)投資前景

11.1 2022-2028年企業(yè)財稅信息化市場發(fā)展前景

11.1.1 2022-2028年企業(yè)財稅信息化市場發(fā)展?jié)摿?/span>

11.1.2 2022-2028年企業(yè)財稅信息化市場發(fā)展前景展望

11.1.3 2022-2028年企業(yè)財稅信息化細分行業(yè)發(fā)展前景分析

11.2 2022-2028年企業(yè)財稅信息化市場發(fā)展趨勢預(yù)測

11.2.1 2022-2028年企業(yè)財稅信息化行業(yè)發(fā)展趨勢

11.2.2 2022-2028年企業(yè)財稅信息化市場規(guī)模預(yù)測

11.2.3 2022-2028年企業(yè)財稅信息化行業(yè)應(yīng)用趨勢預(yù)測

11.2.4 2022-2028年細分市場發(fā)展趨勢預(yù)測

11.3 2022-2028年中國企業(yè)財稅信息化行業(yè)供需預(yù)測

11.3.1 2022-2028年中國企業(yè)財稅信息化行業(yè)供給預(yù)測

11.3.2 2022-2028年中國企業(yè)財稅信息化行業(yè)需求預(yù)測

11.3.3 2022-2028年中國企業(yè)財稅信息化供需平衡預(yù)測

11.4 影響企業(yè)生產(chǎn)與經(jīng)營的關(guān)鍵趨勢

11.4.1 市場整合成長趨勢

11.4.2 需求變化趨勢及新的商業(yè)機遇預(yù)測

11.4.3 企業(yè)區(qū)域市場拓展的趨勢

11.4.4 科研開發(fā)趨勢及替代技術(shù)進展

11.4.5 影響企業(yè)銷售與服務(wù)方式的關(guān)鍵趨勢

第十二章 2022-2028年企業(yè)財稅信息化行業(yè)投資機會與風(fēng)險

12.1 企業(yè)財稅信息化行業(yè)投融資情況

12.1.1 行業(yè)資金渠道分析

12.1.2 固定資產(chǎn)投資分析

12.1.3 兼并重組情況分析

12.2 2022-2028年企業(yè)財稅信息化行業(yè)投資機會

12.2.1 產(chǎn)業(yè)鏈投資機會

12.2.2 細分市場投資機會

12.2.3 重點區(qū)域投資機會

12.3 2022-2028年企業(yè)財稅信息化行業(yè)投資風(fēng)險及防范

12.3.1 政策風(fēng)險及防范

12.3.2 技術(shù)風(fēng)險及防范

12.3.3 供求風(fēng)險及防范

12.3.4 宏觀經(jīng)濟波動風(fēng)險及防范

12.3.5 關(guān)聯(lián)產(chǎn)業(yè)風(fēng)險及防范

12.3.6 產(chǎn)品結(jié)構(gòu)風(fēng)險及防范

12.3.7 其他風(fēng)險及防范

第十三章 企業(yè)財稅信息化行業(yè)投資戰(zhàn)略研究

13.1 企業(yè)財稅信息化行業(yè)發(fā)展戰(zhàn)略研究

13.1.1 戰(zhàn)略綜合規(guī)劃

13.1.2 技術(shù)開發(fā)戰(zhàn)略

13.1.3 業(yè)務(wù)組合戰(zhàn)略

13.1.4 區(qū)域戰(zhàn)略規(guī)劃

13.1.5 產(chǎn)業(yè)戰(zhàn)略規(guī)劃

13.1.6 營銷品牌戰(zhàn)略

13.1.7 競爭戰(zhàn)略規(guī)劃

13.2 對我國企業(yè)財稅信息化品牌的戰(zhàn)略思考

13.2.1 企業(yè)財稅信息化品牌的重要性

13.2.2 企業(yè)財稅信息化實施品牌戰(zhàn)略的意義

13.2.3 企業(yè)財稅信息化企業(yè)品牌的現(xiàn)狀分析

13.2.4 我國企業(yè)財稅信息化企業(yè)的品牌戰(zhàn)略

13.2.5 企業(yè)財稅信息化品牌戰(zhàn)略管理的策略

13.3 企業(yè)財稅信息化經(jīng)營策略分析

13.3.1 企業(yè)財稅信息化市場細分策略

13.3.2 企業(yè)財稅信息化市場創(chuàng)新策略

13.3.3 品牌定位與品類規(guī)劃

13.3.4 企業(yè)財稅信息化新產(chǎn)品差異化戰(zhàn)略

13.4 企業(yè)財稅信息化行業(yè)投資戰(zhàn)略研究

13.4.1 2019年企業(yè)財稅信息化行業(yè)投資戰(zhàn)略

13.4.2 2022-2028年企業(yè)財稅信息化行業(yè)投資戰(zhàn)略

13.4.3 2022-2028年細分行業(yè)投資戰(zhàn)略

第十四章 研究結(jié)論及投資建議()

14.1 企業(yè)財稅信息化行業(yè)研究結(jié)論

14.2 企業(yè)財稅信息化行業(yè)投資價值評估

14.3 企業(yè)財稅信息化行業(yè)投資建議

14.3.1 行業(yè)發(fā)展策略建議

14.3.2 行業(yè)投資方向建議

14.3.3 行業(yè)投資方式建議()