2022-2028年中國財稅信息化市場深度分析與市場前景預測報告

http://www.hxud.cn 2022-04-21 10:41 中企顧問網(wǎng)

2022-2028年中國財稅信息化市場深度分析與市場前景預測報告2022-4

- 價格(元):8000(電子) 8000(紙質(zhì)) 8500(電子紙質(zhì))

- 出版日期:2022-4

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國財稅信息化市場深度分析與市場前景預測報告,首先介紹了財稅信息化行業(yè)市場發(fā)展環(huán)境、財稅信息化整體運行態(tài)勢等,接著分析了財稅信息化行業(yè)市場運行的現(xiàn)狀,然后介紹了財稅信息化市場競爭格局。隨后,報告對財稅信息化做了重點企業(yè)經(jīng)營狀況分析,最后分析了財稅信息化行業(yè)發(fā)展趨勢與投資預測。您若想對財稅信息化產(chǎn)業(yè)有個系統(tǒng)的了解或者想投資財稅信息化行業(yè),本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

財稅信息化即應用先進的信息技術,結合管理科學,將企業(yè)財稅管理和稅收征管業(yè)務納入計算機信息系統(tǒng)管理,通過財稅信息的采集、處理、綜合、共享,為企業(yè)納稅人和稅務機關提高財稅管理的效率和質(zhì)量提供強大支撐,助力實現(xiàn)財稅管理現(xiàn)代化。

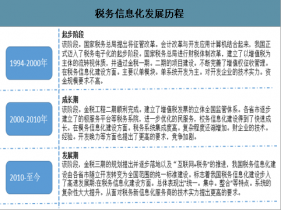

我國財稅信息化建設從20世紀90年代初期起步,到目前為止經(jīng)歷了從無到有、從小到大、從處理簡單業(yè)務到功能全面強大的發(fā)展過程。從增值稅發(fā)票管理出發(fā),以信息技術為依托,逐步實現(xiàn)了稅收管理、風險監(jiān)測、智慧財稅管理等方面的信息化,建立了全國統(tǒng)一、高效、實用的稅收征管系統(tǒng)和大數(shù)據(jù)平臺。稅務信息化建設的歷程,大體上可以分為起步、成長和發(fā)展三個階段,目前已經(jīng)進入了以“云化、智慧化”為特點的全新發(fā)展時代。

稅務信息化發(fā)展歷程

數(shù)據(jù)來源:公開資料整理

中企顧問網(wǎng)發(fā)布的《2022-2028年中國財稅信息化市場深度分析與市場前景預測報告》共十四章。首先介紹了財稅信息化行業(yè)市場發(fā)展環(huán)境、財稅信息化整體運行態(tài)勢等,接著分析了財稅信息化行業(yè)市場運行的現(xiàn)狀,然后介紹了財稅信息化市場競爭格局。隨后,報告對財稅信息化做了重點企業(yè)經(jīng)營狀況分析,最后分析了財稅信息化行業(yè)發(fā)展趨勢與投資預測。您若想對財稅信息化產(chǎn)業(yè)有個系統(tǒng)的了解或者想投資財稅信息化行業(yè),本報告是您不可或缺的重要工具。

本研究報告數(shù)據(jù)主要采用國家統(tǒng)計數(shù)據(jù),海關總署,問卷調(diào)查數(shù)據(jù),商務部采集數(shù)據(jù)等數(shù)據(jù)庫。其中宏觀經(jīng)濟數(shù)據(jù)主要來自國家統(tǒng)計局,部分行業(yè)統(tǒng)計數(shù)據(jù)主要來自國家統(tǒng)計局及市場調(diào)研數(shù)據(jù),企業(yè)數(shù)據(jù)主要來自于國統(tǒng)計局規(guī)模企業(yè)統(tǒng)計數(shù)據(jù)庫及證券交易所等,價格數(shù)據(jù)主要來自于各類市場監(jiān)測數(shù)據(jù)庫。

報告目錄:

第一章 財稅信息化行業(yè)發(fā)展綜述

1.1 財稅信息化行業(yè)定義及分類

1.1.1 行業(yè)定義

1.1.2 行業(yè)主要產(chǎn)品分類

1.1.3 行業(yè)主要商業(yè)模式

1.2 財稅信息化行業(yè)特征分析

1.2.1 產(chǎn)業(yè)鏈分析

1.2.2 財稅信息化行業(yè)在國民經(jīng)濟中的地位

1.2.3 財稅信息化行業(yè)生命周期分析

(1)行業(yè)生命周期理論基礎

(2)財稅信息化行業(yè)生命周期

1.3 最近3-5年中國財稅信息化行業(yè)經(jīng)濟指標分析

1.3.1 贏利性

1.3.2 成長速度

1.3.3 附加值的提升空間

1.3.4 進入壁壘/退出機制

1.3.5 風險性

1.3.6 行業(yè)周期

1.3.7 競爭激烈程度指標

1.3.8 行業(yè)及其主要子行業(yè)成熟度分析

第二章 財稅信息化行業(yè)運行環(huán)境分析

2.1 財稅信息化行業(yè)政治法律環(huán)境分析

2.1.1 行業(yè)管理體制分析

2.1.2 行業(yè)主要法律法規(guī)

2.1.3 行業(yè)相關發(fā)展規(guī)劃

2.2 財稅信息化行業(yè)經(jīng)濟環(huán)境分析

2.2.1 國際宏觀經(jīng)濟形勢分析

2.2.2 國內(nèi)宏觀經(jīng)濟形勢分析

2.2.3 產(chǎn)業(yè)宏觀經(jīng)濟環(huán)境分析

2.3 財稅信息化行業(yè)社會環(huán)境分析

2.3.1 財稅信息化產(chǎn)業(yè)社會環(huán)境

2.3.2 社會環(huán)境對行業(yè)的影響

2.3.3 財稅信息化產(chǎn)業(yè)發(fā)展對社會發(fā)展的影響

2.4 財稅信息化行業(yè)技術環(huán)境分析

2.4.1 財稅信息化技術分析

2.4.2 財稅信息化技術發(fā)展水平

2.4.3 行業(yè)主要技術發(fā)展趨勢

第三章 我國財稅信息化所屬行業(yè)運行分析

3.1 我國財稅信息化行業(yè)發(fā)展狀況分析

3.1.1 我國財稅信息化行業(yè)發(fā)展階段

3.1.2 我國財稅信息化行業(yè)發(fā)展總體概況

3.1.3 我國財稅信息化行業(yè)發(fā)展特點分析

3.2 2015-2019年財稅信息化行業(yè)發(fā)展現(xiàn)狀

經(jīng)過20多年的發(fā)展,我國稅務信息化建設已經(jīng)取得了良好的成效,實現(xiàn)了稅務部門和其他部門數(shù)據(jù)資源的靈活調(diào)配和信息共享,提升了稅收數(shù)據(jù)的運用質(zhì)量,也給納稅人帶來了辦稅流程的便利,縮短了納稅人的業(yè)務辦理時間。但數(shù)據(jù)的集中,使得數(shù)據(jù)量、計算量、用戶規(guī)模均呈現(xiàn)幾何級數(shù)增長,由此帶來的負載和安全層面的壓力遠遠超出傳統(tǒng)的稅務信息管理系統(tǒng)的上限,因此,目前我國稅務信息化建設正在向“云化、智慧化”的全新發(fā)展時代邁進。在全新的發(fā)展時代,稅務信息系統(tǒng)的拓展及提升主要集中在以下幾個方向

A、優(yōu)化金稅三期系統(tǒng)功能,如a、拓展核心征管系統(tǒng)功能,持續(xù)完善自然人稅收管理系統(tǒng)及社保費征收管理系統(tǒng),增強系統(tǒng)的穩(wěn)定性和高效性;b、完善提升決策支持系統(tǒng),構建動態(tài)"信用+風險"系統(tǒng),做好國家稅務總局、省稅務局兩級基礎庫建設,優(yōu)化風險分析模型、指標體系以及案例庫;c、擴展國家稅務總局大數(shù)據(jù)平臺應用功能,支持省稅務局大數(shù)據(jù)平臺的建設及基于國家稅務總局大數(shù)據(jù)平臺實現(xiàn)相關數(shù)據(jù)應用,滿足個性化需求。 |

B、完善增值稅發(fā)票管理新系統(tǒng)。整合增值稅發(fā)票管理新系統(tǒng)相關子系統(tǒng),優(yōu)化系統(tǒng)架構和功能,強化納稅人端技術支撐,完善商品和服務稅收分類與編碼,加強系統(tǒng)安全管理,提升發(fā)票數(shù)據(jù)應用保障能力。 |

C、完善及優(yōu)化智慧電子稅務局建設。完善全國電子稅務局業(yè)務、技術標準規(guī)范,根據(jù)稅費改革,改造升級各省網(wǎng)上辦稅服務廳,建成新稅費治理體系的智慧電子稅務局,具有數(shù)據(jù)驅(qū)動、規(guī)則驅(qū)動、信用支撐、風險智控、移動互聯(lián)等特性,讓稅務機關稅收征管及納稅人辦稅更加快捷高效。 |

D、集成整合信息系統(tǒng)。加快金稅三期系統(tǒng)與增值稅發(fā)票管理新系統(tǒng)、網(wǎng)上辦稅系統(tǒng)的系統(tǒng)集成步伐,實現(xiàn)三大系統(tǒng)功能整合、數(shù)據(jù)互通、一體運維。 |

E、加快對接國家數(shù)據(jù)共享交換平臺。因此,在"云化、智慧化"的全新發(fā)展時代,稅務信息化建設的主要表現(xiàn)特點為"大架構+大系統(tǒng)",新時代的稅務信息系統(tǒng)必須在承載能力、運算能力、安全性、穩(wěn)定性等方面都有實質(zhì)性的提升,才能滿足數(shù)據(jù)大集中背景下稅務機關與納稅企業(yè)的實際需求。因此該時期的稅務信息化服務商必須具備十分強大的底層架構設計能力、平臺搭建能力、算法應用能力、系統(tǒng)集成能力及深厚稅務領域積累和豐富的稅務信息系統(tǒng)開發(fā)經(jīng)驗,才能勝任該時期的稅務信息系統(tǒng)的設計、開發(fā)與運維工作。在此背景下,對于規(guī)模較小、技術實力較弱、以開發(fā)單個獨立信息系統(tǒng)的企業(yè)機會不多;同時對于其他領域的互聯(lián)網(wǎng)企業(yè),即便其掌握大數(shù)據(jù)、云計算、人工智能等技術,但由于缺乏對稅務領域的深刻理解和成熟的系統(tǒng)開發(fā)運維經(jīng)驗,也難以承擔該領域的系統(tǒng)設計與開發(fā)工作;而對于行業(yè)經(jīng)驗豐富、技術優(yōu)勢突出、系統(tǒng)集成整合能力較強、尤其是善于利用大數(shù)據(jù)、云計算、人工智能等技術搭建數(shù)據(jù)分析模型、指標體系的具有較高知名度的稅務信息化企業(yè),仍有不少的商業(yè)機會。 |

數(shù)據(jù)來源:公開資料整理

3.2.1 2015-2019年我國財稅信息化行業(yè)市場規(guī)模

3.2.2 2015-2019年我國財稅信息化行業(yè)發(fā)展分析

3.2.3 2015-2019年中國財稅信息化企業(yè)發(fā)展分析

3.3 區(qū)域市場分析

3.3.1 區(qū)域市場分布總體情況

3.3.2 2015-2019年重點省市市場分析

3.4 財稅信息化細分產(chǎn)品/服務市場分析

3.4.1 細分產(chǎn)品/服務特色

3.4.2 2015-2019年細分產(chǎn)品/服務市場規(guī)模及增速

3.4.3 重點細分產(chǎn)品/服務市場前景預測

3.5 財稅信息化產(chǎn)品/服務價格分析

3.5.1 2015-2019年財稅信息化價格走勢

3.5.2 影響財稅信息化價格的關鍵因素分析

(1)成本

(2)供需情況

(3)關聯(lián)產(chǎn)品

(4)其他

3.5.3 2022-2028年財稅信息化產(chǎn)品/服務價格變化趨勢

3.5.4 主要財稅信息化企業(yè)價位及價格策略

第四章 我國財稅信息化所屬行業(yè)整體運行指標分析

4.1 2015-2019年中國財稅信息化所屬行業(yè)總體規(guī)模分析

4.1.1 企業(yè)數(shù)量結構分析

4.1.2 人員規(guī)模狀況分析

4.1.3 所屬行業(yè)資產(chǎn)規(guī)模分析

4.1.4 行業(yè)市場規(guī)模分析

4.2 2015-2019年中國財稅信息化所屬行業(yè)產(chǎn)銷情況分析

4.2.1 我國財稅信息化所屬行業(yè)工業(yè)總產(chǎn)值

4.2.2 我國財稅信息化所屬行業(yè)工業(yè)銷售產(chǎn)值

4.2.3 我國財稅信息化所屬行業(yè)產(chǎn)銷率

4.3 2015-2019年中國財稅信息化所屬行業(yè)財務指標總體分析

4.3.1 所屬行業(yè)盈利能力分析

4.3.2 所屬行業(yè)償債能力分析

4.3.3 行業(yè)營運能力分析

4.3.4 行業(yè)發(fā)展能力分析

第五章 我國財稅信息化行業(yè)供需形勢分析

5.1 財稅信息化行業(yè)供給分析

5.1.1 2015-2019年財稅信息化行業(yè)供給分析

5.1.2 2022-2028年財稅信息化行業(yè)供給變化趨勢

5.1.3 財稅信息化行業(yè)區(qū)域供給分析

5.2 2015-2019年我國財稅信息化行業(yè)需求情況

5.2.1 財稅信息化行業(yè)需求市場

5.2.2 財稅信息化行業(yè)客戶結構

5.2.3 財稅信息化行業(yè)需求的地區(qū)差異

5.3 財稅信息化市場應用及需求預測

5.3.1 財稅信息化應用市場總體需求分析

(1)財稅信息化應用市場需求特征

(2)財稅信息化應用市場需求總規(guī)模

5.3.2 2022-2028年財稅信息化行業(yè)領域需求量預測

(1)2022-2028年財稅信息化行業(yè)領域需求產(chǎn)品/服務功能預測

(2)2022-2028年財稅信息化行業(yè)領域需求產(chǎn)品/服務市場格局預測

5.3.3 重點行業(yè)財稅信息化產(chǎn)品/服務需求分析預測

第六章 財稅信息化行業(yè)產(chǎn)業(yè)結構分析

6.1 財稅信息化產(chǎn)業(yè)結構分析

6.1.1 市場細分充分程度分析

6.1.2 各細分市場領先企業(yè)排名

6.1.3 各細分市場占總市場的結構比例

6.1.4 領先企業(yè)的結構分析(所有制結構)

6.2 產(chǎn)業(yè)價值鏈條的結構分析及產(chǎn)業(yè)鏈條的整體競爭優(yōu)勢分析

6.2.1 產(chǎn)業(yè)價值鏈條的構成

6.2.2 產(chǎn)業(yè)鏈條的競爭優(yōu)勢與劣勢分析

6.3 產(chǎn)業(yè)結構發(fā)展預測

6.3.1 產(chǎn)業(yè)結構調(diào)整指導政策分析

6.3.2 產(chǎn)業(yè)結構調(diào)整中消費者需求的引導因素

6.3.3 中國財稅信息化行業(yè)參與國際競爭的戰(zhàn)略市場定位

6.3.4 產(chǎn)業(yè)結構調(diào)整方向分析

第七章 我國財稅信息化行業(yè)產(chǎn)業(yè)鏈分析

7.1 財稅信息化行業(yè)產(chǎn)業(yè)鏈分析

7.1.1 產(chǎn)業(yè)鏈結構分析

7.1.2 主要環(huán)節(jié)的增值空間

7.1.3 與上下游行業(yè)之間的關聯(lián)性

7.2 財稅信息化上游行業(yè)分析

7.2.1 財稅信息化產(chǎn)品成本構成

7.2.2 2015-2019年上游行業(yè)發(fā)展現(xiàn)狀

7.2.3 2022-2028年上游行業(yè)發(fā)展趨勢

7.2.4 上游供給對財稅信息化行業(yè)的影響

7.3 財稅信息化下游行業(yè)分析

7.3.1 財稅信息化下游行業(yè)分布

7.3.2 2015-2019年下游行業(yè)發(fā)展現(xiàn)狀

7.3.3 2022-2028年下游行業(yè)發(fā)展趨勢

7.3.4 下游需求對財稅信息化行業(yè)的影響

第八章 我國財稅信息化行業(yè)渠道分析及策略

8.1 財稅信息化行業(yè)渠道分析

8.1.1 渠道形式及對比

8.1.2 各類渠道對財稅信息化行業(yè)的影響

8.1.3 主要財稅信息化企業(yè)渠道策略研究

8.1.4 各區(qū)域主要代理商情況

8.2 財稅信息化行業(yè)用戶分析

8.2.1 用戶認知程度分析

8.2.2 用戶需求特點分析

8.2.3 用戶購買途徑分析

8.3 財稅信息化行業(yè)營銷策略分析

8.3.1 中國財稅信息化營銷概況

8.3.2 財稅信息化營銷策略探討

8.3.3 財稅信息化營銷發(fā)展趨勢

第九章 我國財稅信息化行業(yè)競爭形勢及策略

9.1 行業(yè)總體市場競爭狀況分析

9.1.1 財稅信息化行業(yè)競爭結構分析

(1)現(xiàn)有企業(yè)間競爭

(2)潛在進入者分析

(3)替代品威脅分析

(4)供應商議價能力

(5)客戶議價能力

(6)競爭結構特點總結

9.1.2 財稅信息化行業(yè)企業(yè)間競爭格局分析

9.1.3 財稅信息化行業(yè)集中度分析

9.1.4 財稅信息化行業(yè)SWOT分析

9.2 中國財稅信息化行業(yè)競爭格局綜述

9.2.1 財稅信息化行業(yè)競爭概況

(1)中國財稅信息化行業(yè)競爭格局

(2)財稅信息化行業(yè)未來競爭格局和特點

(3)財稅信息化市場進入及競爭對手分析

9.2.2 中國財稅信息化行業(yè)競爭力分析

(1)我國財稅信息化行業(yè)競爭力剖析

(2)我國財稅信息化企業(yè)市場競爭的優(yōu)勢

(3)國內(nèi)財稅信息化企業(yè)競爭能力提升途徑

9.2.3 財稅信息化市場競爭策略分析

第十章 財稅信息化行業(yè)領先企業(yè)經(jīng)營形勢分析

10.1 航天信息股份有限公司

10.1.1 企業(yè)概況

10.1.2 企業(yè)優(yōu)勢分析

10.1.3 產(chǎn)品/服務特色

10.1.4 公司經(jīng)營狀況

10.1.5 公司發(fā)展規(guī)劃

10.2 金財互聯(lián)控股股份有限公司

10.2.1 企業(yè)概況

10.2.2 企業(yè)優(yōu)勢分析

10.2.3 產(chǎn)品/服務特色

10.2.4 公司經(jīng)營狀況

10.2.5 公司發(fā)展規(guī)劃

10.3 順利辦信息服務股份有限公司

10.3.1 企業(yè)概況

10.3.2 企業(yè)優(yōu)勢分析

10.3.3 產(chǎn)品/服務特色

10.3.4 公司經(jīng)營狀況

10.3.5 公司發(fā)展規(guī)劃

10.4 北京旋極信息技術股份有限公司

10.4.1 企業(yè)概況

10.4.2 企業(yè)優(yōu)勢分析

10.4.3 產(chǎn)品/服務特色

10.4.4 公司經(jīng)營狀況

10.4.5 公司發(fā)展規(guī)劃

10.5 中國軟件與技術服務股份有限公司

10.5.1 企業(yè)概況

10.5.2 企業(yè)優(yōu)勢分析

10.5.3 產(chǎn)品/服務特色

10.5.4 公司經(jīng)營狀況

10.5.5 公司發(fā)展規(guī)劃

第十一章 2022-2028年財稅信息化行業(yè)投資前景

11.1 2022-2028年財稅信息化市場發(fā)展前景

11.1.1 2022-2028年財稅信息化市場發(fā)展?jié)摿?/span>

11.1.2 2022-2028年財稅信息化市場發(fā)展前景展望

11.1.3 2022-2028年財稅信息化細分行業(yè)發(fā)展前景分析

11.2 2022-2028年財稅信息化市場發(fā)展趨勢預測

11.2.1 2022-2028年財稅信息化行業(yè)發(fā)展趨勢

11.2.2 2022-2028年財稅信息化市場規(guī)模預測

11.2.3 2022-2028年財稅信息化行業(yè)應用趨勢預測

11.2.4 2022-2028年細分市場發(fā)展趨勢預測

11.3 2022-2028年中國財稅信息化行業(yè)供需預測

11.3.1 2022-2028年中國財稅信息化行業(yè)供給預測

11.3.2 2022-2028年中國財稅信息化行業(yè)需求預測

11.3.3 2022-2028年中國財稅信息化供需平衡預測

11.4 影響企業(yè)生產(chǎn)與經(jīng)營的關鍵趨勢

11.4.1 市場整合成長趨勢

11.4.2 需求變化趨勢及新的商業(yè)機遇預測

11.4.3 企業(yè)區(qū)域市場拓展的趨勢

11.4.4 科研開發(fā)趨勢及替代技術進展

11.4.5 影響企業(yè)銷售與服務方式的關鍵趨勢

第十二章 2022-2028年財稅信息化行業(yè)投資機會與風險

12.1 財稅信息化行業(yè)投融資情況

12.1.1 行業(yè)資金渠道分析

12.1.2 固定資產(chǎn)投資分析

12.1.3 兼并重組情況分析

12.2 2022-2028年財稅信息化行業(yè)投資機會

12.2.1 產(chǎn)業(yè)鏈投資機會

12.2.2 細分市場投資機會

12.2.3 重點區(qū)域投資機會

12.3 2022-2028年財稅信息化行業(yè)投資風險及防范

12.3.1 政策風險及防范

12.3.2 技術風險及防范

12.3.3 供求風險及防范

12.3.4 宏觀經(jīng)濟波動風險及防范

12.3.5 關聯(lián)產(chǎn)業(yè)風險及防范

12.3.6 產(chǎn)品結構風險及防范

12.3.7 其他風險及防范

第十三章 財稅信息化行業(yè)投資戰(zhàn)略研究

13.1 財稅信息化行業(yè)發(fā)展戰(zhàn)略研究

13.1.1 戰(zhàn)略綜合規(guī)劃

13.1.2 技術開發(fā)戰(zhàn)略

13.1.3 業(yè)務組合戰(zhàn)略

13.1.4 區(qū)域戰(zhàn)略規(guī)劃

13.1.5 產(chǎn)業(yè)戰(zhàn)略規(guī)劃

13.1.6 營銷品牌戰(zhàn)略

13.1.7 競爭戰(zhàn)略規(guī)劃

13.2 對我國財稅信息化品牌的戰(zhàn)略思考

13.2.1 財稅信息化品牌的重要性

13.2.2 財稅信息化實施品牌戰(zhàn)略的意義

13.2.3 財稅信息化企業(yè)品牌的現(xiàn)狀分析

13.2.4 我國財稅信息化企業(yè)的品牌戰(zhàn)略

13.2.5 財稅信息化品牌戰(zhàn)略管理的策略

13.3 財稅信息化經(jīng)營策略分析

13.3.1 財稅信息化市場細分策略

13.3.2 財稅信息化市場創(chuàng)新策略

13.3.3 品牌定位與品類規(guī)劃

13.3.4 財稅信息化新產(chǎn)品差異化戰(zhàn)略

13.4 財稅信息化行業(yè)投資戰(zhàn)略研究

13.4.1 2019年財稅信息化行業(yè)投資戰(zhàn)略

13.4.2 2022-2028年財稅信息化行業(yè)投資戰(zhàn)略

13.4.3 2022-2028年細分行業(yè)投資戰(zhàn)略

第十四章 研究結論及投資建議()

14.1 財稅信息化行業(yè)研究結論

14.2 財稅信息化行業(yè)投資價值評估

14.3 財稅信息化行業(yè)投資建議

14.3.1 行業(yè)發(fā)展策略建議

14.3.2 行業(yè)投資方向建議

14.3.3 行業(yè)投資方式建議()