2013年是中國(guó)白酒行業(yè)如入調(diào)整期

http://www.hxud.cn 2013-03-27 13:44 中企顧問網(wǎng)

本文導(dǎo)讀:白酒銷量的快速增長(zhǎng)主要來自于外因固定資產(chǎn)投資的快速增長(zhǎng),過去白酒利潤(rùn)的增長(zhǎng)主要是高端白酒所拉動(dòng)的,高端白酒的消費(fèi)需求更多來自于公務(wù)消費(fèi)和商務(wù)消費(fèi),政府固定資產(chǎn)投資的快速增長(zhǎng)促進(jìn)了財(cái)政收入的增長(zhǎng),加大了尋租空間,從而帶動(dòng)了高端白酒的政商務(wù)需求。

2004年開始白酒行業(yè)進(jìn)入了長(zhǎng)達(dá)8年的高速成長(zhǎng)期,產(chǎn)量、收入、利潤(rùn)都實(shí)現(xiàn)了近乎瘋狂式的增長(zhǎng),也吸引眾多業(yè)外資本進(jìn)入白酒行業(yè)并購(gòu)之列。我們認(rèn)為過去的高增長(zhǎng)來自于白酒自身較高的彈性定價(jià)和消費(fèi)需求的爆發(fā)。過去白酒定價(jià)已經(jīng)基本脫離了理性的成本,更多的是基于白酒價(jià)格所賦予消費(fèi)者的“面子、檔次、身份”而非產(chǎn)品本身的物質(zhì)價(jià)值。茅臺(tái)等高端白酒由于其品牌和定位銷售價(jià)格不斷創(chuàng)出新高,使整個(gè)白酒行業(yè)的天花板高度一升再升,同時(shí)也為次高端、中高端白酒打來價(jià)格空間,從而實(shí)現(xiàn)了整個(gè)白酒行業(yè)價(jià)格的提升。

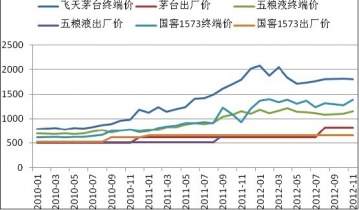

2010-2012年中國(guó)主要高端白酒出廠價(jià)、終端價(jià)走勢(shì)

白酒銷量的快速增長(zhǎng)主要來自于外因固定資產(chǎn)投資的快速增長(zhǎng),過去白酒利潤(rùn)的增長(zhǎng)主要是高端白酒所拉動(dòng)的,高端白酒的消費(fèi)需求更多來自于公務(wù)消費(fèi)和商務(wù)消費(fèi),政府固定資產(chǎn)投資的快速增長(zhǎng)促進(jìn)了財(cái)政收入的增長(zhǎng),加大了尋租空間,從而帶動(dòng)了高端白酒的政商務(wù)需求。

但是這種外因促進(jìn)具有一定的時(shí)滯,這主要是由于投資行為產(chǎn)生之后傳導(dǎo)到各行各業(yè)落實(shí)到最終消費(fèi)上需要一定的時(shí)間,根據(jù)對(duì)統(tǒng)計(jì)數(shù)據(jù)的觀察,固定資產(chǎn)投資增速一般提前白酒行業(yè)銷量增長(zhǎng)大約2年的時(shí)間。

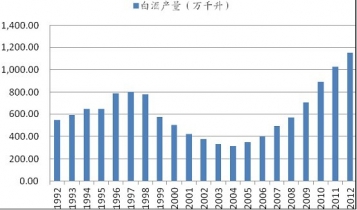

1992-2012年中國(guó)白酒產(chǎn)量:萬千升

從過去白酒行業(yè)的增長(zhǎng)路徑和原因來看,支撐其繼續(xù)繁榮下去的根基已經(jīng)被動(dòng)搖甚至毀壞,固定資產(chǎn)投資增速放緩、三公消費(fèi)被限制、反腐力度加大、行業(yè)產(chǎn)能擴(kuò)張進(jìn)入投產(chǎn)期等因素均使白酒行業(yè)無法繼續(xù)維持量?jī)r(jià)齊升的態(tài)勢(shì)。我們認(rèn)為2013年是白酒行業(yè)調(diào)整的元年,而且此輪調(diào)整的時(shí)間不會(huì)太短。