中國擔(dān)保企業(yè)的運營方式研究

http://www.hxud.cn 2013-04-11 13:16 中企顧問網(wǎng)

本文導(dǎo)讀:目前國內(nèi)擔(dān)保機(jī)構(gòu)的擔(dān)保放大倍數(shù)一般不超過10倍,實際上大部分信用擔(dān)保機(jī)構(gòu)實行2-5的擔(dān)保放大倍數(shù),這雖然能夠抑制擔(dān)保業(yè)所面臨的風(fēng)險,但根據(jù)風(fēng)險收益原則,勢必將造成一些擔(dān)保機(jī)構(gòu)未能充分利用擔(dān)保資金,導(dǎo)致低收益。

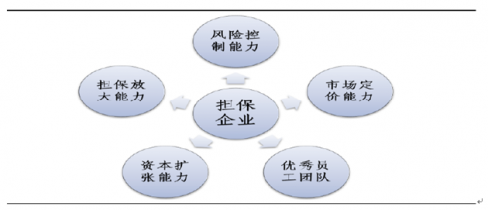

一、擔(dān)保企業(yè)的核心競爭能力

擔(dān)保企業(yè)的核心競爭能力分析

二、擔(dān)保業(yè)務(wù)盈利核心因素:擔(dān)保放大倍數(shù)(杠桿倍數(shù))和擔(dān)保收費率

1、擔(dān)保放大倍數(shù)

按照國家規(guī)定,目前國內(nèi)擔(dān)保機(jī)構(gòu)的擔(dān)保放大倍數(shù)一般不超過10倍,實際上大部分信用擔(dān)保機(jī)構(gòu)實行2-5的擔(dān)保放大倍數(shù),這雖然能夠抑制擔(dān)保業(yè)所面臨的風(fēng)險,但根據(jù)風(fēng)險收益原則,勢必將造成一些擔(dān)保機(jī)構(gòu)未能充分利用擔(dān)保資金,導(dǎo)致低收益。

根據(jù)相關(guān)報道,安徽省擔(dān)保機(jī)構(gòu)的放大倍數(shù)依然維持在3倍左右(正常的放大倍數(shù)為5到10倍),寧波市的放大倍數(shù)僅為2.4倍。而在日本等國家,擔(dān)保機(jī)構(gòu)的放大倍數(shù)可以達(dá)到20倍。

2、擔(dān)保收費率

國內(nèi)融資擔(dān)保收取的擔(dān)保費一般在0.5%~5%,這還不算貸款出現(xiàn)風(fēng)險時可能要償付的資金,而監(jiān)管部門規(guī)定的擔(dān)保費一般不得超過銀行利率的50%,實際上平均在1.2%~1.8%之間,低的不到1%,扣除營業(yè)稅、1%的風(fēng)險準(zhǔn)備金和未到期責(zé)任準(zhǔn)備金后,若再扣除成本率和通貨膨脹率等,余額再進(jìn)行代償,擔(dān)保機(jī)構(gòu)得到的最終收益比較低,導(dǎo)致?lián)C(jī)構(gòu)持續(xù)發(fā)展后勁不足。

三、擔(dān)保企業(yè)的業(yè)務(wù)經(jīng)營范圍

商業(yè)擔(dān)保公司的業(yè)務(wù)種類

業(yè)務(wù)種類 | 業(yè)務(wù)目標(biāo) | 細(xì)分業(yè)務(wù)品類 |

擔(dān)保業(yè)務(wù) | 擔(dān)保業(yè)務(wù)收取1%~5%的服務(wù)費,同時要求提供足額的反擔(dān)保 | 個人貸款擔(dān)保業(yè)務(wù):包括個人消費貸款擔(dān)保、個人信用貸款擔(dān)保、個人創(chuàng)業(yè)貸款擔(dān)保、房產(chǎn)抵押貸款擔(dān)保、房屋按揭貸款擔(dān)保等 企業(yè)融資擔(dān)保業(yè)務(wù):包括企業(yè)流動資金貸款擔(dān)保、房地產(chǎn)開發(fā)貸款擔(dān)保、企業(yè)票據(jù)貼現(xiàn)擔(dān)保、產(chǎn)權(quán)質(zhì)押貸款擔(dān)保、設(shè)備租賃融資擔(dān)保等 經(jīng)濟(jì)合同履約擔(dān)保業(yè)務(wù):包括工程合同履約擔(dān)保,工程招投標(biāo)履約擔(dān)保、技術(shù)轉(zhuǎn)讓合同履約擔(dān)保、貿(mào)易合同履約擔(dān)保、房地產(chǎn)交易擔(dān)保等 |

擔(dān)保投資業(yè)務(wù) | 擔(dān)保投資業(yè)務(wù)為公司提供低風(fēng)險高獲利的利潤增長點 | 以擔(dān)保方式為手段,策略性介入風(fēng)險投資和資本營運領(lǐng)域,包括: 擔(dān)保承擔(dān)的債權(quán)轉(zhuǎn)為被擔(dān)保企業(yè)的股權(quán) 用被擔(dān)保企業(yè)的股權(quán)/認(rèn)股權(quán)/期權(quán)/分紅權(quán)體現(xiàn)擔(dān)保的收益,對被擔(dān)保企業(yè)進(jìn)行后續(xù)投資 采用擔(dān)保基金方式開展風(fēng)險投資,擴(kuò)大投資面,分散風(fēng)險,提高成功率 以擔(dān)保為平臺,整合企業(yè)資源,強(qiáng)化競爭優(yōu)勢,獲取更多商機(jī) |

資產(chǎn)管理 | 資產(chǎn)管理有效提高凈資產(chǎn)回報率,是主營業(yè)務(wù)收入的重要補(bǔ)充 | 來擔(dān)保公司來尋求融資的中小企業(yè),往往存在各個方面的欠缺,公司利用其優(yōu)勢,代理客戶資產(chǎn)在金融市場進(jìn)行投資,為客戶獲取投資收益。 |

擔(dān)保配套服務(wù) | 擔(dān)保配套服務(wù)拓展擔(dān)保業(yè)務(wù)范圍,保證擔(dān)保資信質(zhì)量,增加擔(dān)保附加價值,是對擔(dān)保業(yè)務(wù)的垂直整合 | 咨詢服務(wù):企業(yè)理財與資本運作顧問、企業(yè)管理顧問、個人理財顧問 項目論證服務(wù):擔(dān)保投資項目可行性研究與項目評估、資產(chǎn)評估業(yè)務(wù)、企業(yè)與個人資信評估 抵押資產(chǎn)處置服務(wù):典當(dāng)業(yè)務(wù)、拍賣業(yè)務(wù)、企業(yè)重組、兼并業(yè)務(wù) 代理服務(wù):企業(yè)/個人融資代理服務(wù)、政府/民間擔(dān)保基金的委托管理、資產(chǎn)委托管理業(yè)務(wù) |

擔(dān)保基金委托管理 | 擔(dān)保基金委托管理業(yè)務(wù)延伸公司資金鏈,在不增加資本需求壓力和有效降低風(fēng)險的前提下開拓?fù)?dān)保市場 | 政府擔(dān)保基金的委托管理 社會擔(dān)保基金的委托管理的委托管理 |

資產(chǎn)處置及資產(chǎn)證券化 | 反擔(dān)保資產(chǎn)和銀行抵押資產(chǎn)的處置及資產(chǎn)證券化業(yè)務(wù)是公司化解擔(dān)保風(fēng)險的重要手段,亦是今后潛在的贏利增長點 | 企業(yè)債券和可轉(zhuǎn)換債券發(fā)行擔(dān)保 銀行房屋抵押資產(chǎn)證券化擔(dān)保 反擔(dān)保資產(chǎn)證券化擔(dān)保 企業(yè)債券回購擔(dān)保 |

資料來源:中企顧問網(wǎng)整理

四、擔(dān)保企業(yè)的經(jīng)營風(fēng)險

擔(dān)保企業(yè)的經(jīng)營風(fēng)險

經(jīng)營風(fēng)險 | 具體內(nèi)容 |

資金能力風(fēng)險 | 擔(dān)保基金之外的部分,銀行憑借的是擔(dān)保公司的信用,在這種操作模式下,注冊資本和信用放大倍數(shù)直接決定擔(dān)保公司擔(dān)保行為的風(fēng)險級別。至于注冊資本不實、股東抽逃出資、擔(dān)保基金來源不充分等,就使銀行面臨的風(fēng)險更為巨大。在一些地區(qū),某些商業(yè)銀行規(guī)定:只承認(rèn)由政府出資的貸款擔(dān)保資格,不承認(rèn)民間擔(dān)保機(jī)構(gòu)的信用資質(zhì),除非做出全額擔(dān)保,這讓許多地方的擔(dān)保公司在幫助中小企業(yè)擴(kuò)展融資上受限。 |

管理能力風(fēng)險 | 主營業(yè)務(wù)不規(guī)范特別是商業(yè)性擔(dān)保公司,在經(jīng)營擔(dān)保業(yè)務(wù)的同時,兼營投資業(yè)務(wù),甚至開展放貸。良好的投資回報,固然可增加抗風(fēng)險能力,但投資經(jīng)營的失誤,后果是直接削弱公司擔(dān)保和代償能力。 |

雙向的信用危機(jī)即信用缺乏與信用過度 | 擔(dān)保的作用,在于提供信用支持。擔(dān)保公司憑借自己的信用,為缺乏信用能力的多家企業(yè)和個人融得銀行貸款。信用擔(dān)保額的放大倍數(shù)是擔(dān)保機(jī)構(gòu)信用能力的標(biāo)識,正常的應(yīng)在自有資金的5~12倍。然而在國內(nèi),絕大多數(shù)擔(dān)保公司自身還沒有信用可言,甚至被銀行拒之門外。全國幾千家擔(dān)保公司的平均信用額放大僅2倍多。一些擔(dān)保公司只得以自己的資產(chǎn)全額質(zhì)押于銀行,為被擔(dān)保企業(yè)貸款;而有的擔(dān)保公司又走向另一極端,放大倍數(shù)高達(dá)30倍。 |

資料來源:中企顧問網(wǎng)整理

與 擔(dān)保 的相關(guān)內(nèi)容