中國典當(dāng)行業(yè)與各類機(jī)構(gòu)的關(guān)系研究

http://www.hxud.cn 2013-04-11 12:59 中企顧問網(wǎng)

本文導(dǎo)讀:中國典當(dāng)行業(yè)與其他金融機(jī)構(gòu)之間的競爭愈發(fā)激烈,這就迫使典當(dāng)行不得不尋求新的業(yè)務(wù)范圍和服務(wù)方式,以求在國家監(jiān)管的經(jīng)營范圍的基礎(chǔ)上,推出新的服務(wù)項(xiàng)目和利潤增長點(diǎn)。

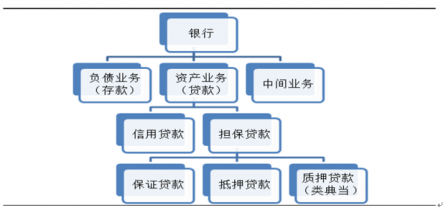

一、典當(dāng)與銀行的關(guān)系

銀行和典當(dāng)行都從事貸款活動(dòng),然而典當(dāng)行只開展份額很少、市場很小的那部分貸款業(yè)務(wù)。它不發(fā)放信用貸款,也不從事保證貸款業(yè)務(wù)和抵押貸款業(yè)務(wù),二者自古至今形成了一種天然分工。典當(dāng)一般只從事資產(chǎn)業(yè)務(wù),并且通常僅發(fā)放各種擔(dān)保貸款中的特殊質(zhì)押貸款,即以典當(dāng)方式進(jìn)行的質(zhì)押貸款活動(dòng),業(yè)務(wù)范圍狹窄。銀行全面從事負(fù)債業(yè)務(wù)、資產(chǎn)業(yè)務(wù)和中間業(yè)務(wù),具體經(jīng)營活動(dòng)表現(xiàn)為吸收存款、發(fā)放貸款、匯兌結(jié)算等,業(yè)務(wù)范圍廣泛。

中國典當(dāng)行業(yè)的社會(huì)職能分析

典當(dāng)行和銀行作為經(jīng)營主體,二者都以貨幣經(jīng)營為主、從事信用活動(dòng),均為依法設(shè)立的金融機(jī)構(gòu),但二者之間又存在很多基本差異。

典當(dāng)行業(yè)與銀行業(yè)對(duì)比分析

典當(dāng) | 銀行 | |

業(yè)務(wù)范圍 | 抵押貸款為主 | 信貸為主,抵押貸款為補(bǔ)充 |

主要服務(wù)對(duì)象 | 中小企業(yè),個(gè)人 | 各類企業(yè),個(gè)人 |

貸款金額 | 額度較小(目前最大一筆抵押貸款額度為400萬) | 一般較大 |

貸款期限 | 短期,一般不超過6個(gè)月 | 以中長期為主,半年以上居多 |

抵押貸款辦理手續(xù) | 簡單,審批周期較短 | 復(fù)雜,審批周期長 |

抵押物品 | 房產(chǎn),汽車,金銀珠寶,有價(jià)證券及相關(guān)無形資產(chǎn)(專利權(quán),知識(shí)產(chǎn)權(quán)) | 以房產(chǎn)為主 |

貸款的使用限制 | 無 | 監(jiān)督貸款的用途和流向 |

貸款息率 | 較高 | 較低 |

保管性質(zhì)業(yè)務(wù) | 存放時(shí)間段,費(fèi)用高,手續(xù)簡單 | 存放時(shí)間長,費(fèi)用低,手續(xù)繁雜 |

資料來源:中企顧問網(wǎng)整理

二、典當(dāng)與其他機(jī)構(gòu)的合作關(guān)系

中國典當(dāng)行業(yè)與其他金融機(jī)構(gòu)之間的競爭愈發(fā)激烈,這就迫使典當(dāng)行不得不尋求新的業(yè)務(wù)范圍和服務(wù)方式,以求在國家監(jiān)管的經(jīng)營范圍的基礎(chǔ)上,推出新的服務(wù)項(xiàng)目和利潤增長點(diǎn)。另外,走在創(chuàng)新最前列的部分典當(dāng)行通過與其他機(jī)構(gòu)和企業(yè)的合作,開創(chuàng)出更新、更完善的服務(wù)方式,補(bǔ)充和完善中小企業(yè)或個(gè)人融資的服務(wù)體系,并拓寬了絕當(dāng)物品的銷路。這些創(chuàng)新正在行業(yè)范圍內(nèi)推廣,也反映出了我國典當(dāng)行業(yè)未來幾年的發(fā)展趨勢。

典當(dāng)行業(yè)與其他類型機(jī)構(gòu)的合作的比較

合作機(jī)構(gòu) | 合作方式 |

典當(dāng)行與銀行合作 | 一方面,可與銀行實(shí)現(xiàn)客戶資源的共享,對(duì)于資金需求量大的客戶向銀行推薦,同時(shí)銀行也以自己長期擁有的客戶群體中適合典當(dāng)融資的企業(yè)向典當(dāng)公司推薦。另一方面典當(dāng)行自身也可以從銀行獲取金融服務(wù),通過貸款和給予綜合授信額度來增強(qiáng)典當(dāng)行自身的實(shí)力,并以此保障典當(dāng)行有足夠的資金實(shí)力和客戶資源來開展典當(dāng)業(yè)務(wù)。 |

典當(dāng)行與擔(dān)保公司合作 | 通過典當(dāng)和擔(dān)保的有效結(jié)合,為專門客戶群提供融資服務(wù)。一些擔(dān)保公司往往擁有龐大的中小企業(yè)客戶群體,典當(dāng)行可以在它們的擔(dān)保下為那些不能及時(shí)從銀行取得貸款的中小企業(yè)提供貸款。 |

典當(dāng)行與證券公司合作 | 典當(dāng)行可以利用證券營業(yè)部為其開展股票質(zhì)押典當(dāng)業(yè)務(wù)提供的操作平臺(tái),對(duì)典當(dāng)?shù)墓善辟~戶進(jìn)行嚴(yán)格的監(jiān)管,一旦典當(dāng)行認(rèn)為危及當(dāng)金的安全,典當(dāng)行有權(quán)向負(fù)責(zé)監(jiān)管的證券營業(yè)部發(fā)出經(jīng)客戶簽字的授權(quán)委托書,要求重置密碼,進(jìn)而以客戶代理人身份操作平倉事宜。而證券營業(yè)部則定時(shí)向典當(dāng)行匯報(bào)客戶持倉情況,以幫助其控制風(fēng)險(xiǎn)。保證股票質(zhì)押典當(dāng)業(yè)務(wù)規(guī)范操作和資金安全。 |

典當(dāng)行與拍賣行、網(wǎng)絡(luò)平臺(tái)合作 | 典當(dāng)行可以利用現(xiàn)在發(fā)達(dá)的通訊技術(shù),通過各種媒介跨平臺(tái)和地區(qū)提供服務(wù),使人們有機(jī)會(huì)通過網(wǎng)絡(luò)這個(gè)平臺(tái)競拍到絕當(dāng)名品。 |

資料來源:中企顧問網(wǎng)整理

與 典當(dāng) 的相關(guān)內(nèi)容