中國(guó)混凝土行業(yè)分析

http://www.hxud.cn 2013-01-24 09:28 中企顧問網(wǎng)

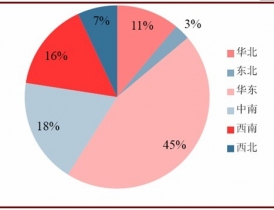

本文導(dǎo)讀:我國(guó)商品混凝土產(chǎn)量華東區(qū)占據(jù)45%,中南、西南、華北、西北、東北占比分別為18%、16%、11%、7%和3%。目前,北京、上海、廣州、大連、廈門等大城市商品混凝土使用量比較大,已占混凝土總用量的60-80%,接近發(fā)達(dá)國(guó)家的水平。

1、混凝土行業(yè)具備建材行業(yè)的普遍特點(diǎn)

縱觀整個(gè)混凝土行業(yè)具有建材行業(yè)的一般特性:1、季節(jié)性:由于整個(gè)建筑行業(yè)施工受季節(jié)影響較大,這也相應(yīng)的影響到商混行業(yè),一般在年底或者年初整個(gè)商品混凝土行業(yè)處于萎縮狀態(tài)。明顯的季節(jié)性也會(huì)使得行業(yè)的產(chǎn)能利用率偏低。2、地域性:由于建材的有效運(yùn)距的限制,區(qū)域市場(chǎng)價(jià)格的差異較大。3、周期性:混凝土產(chǎn)量的增長(zhǎng)直接受當(dāng)?shù)氐姆康禺a(chǎn)施工及大型的基礎(chǔ)建設(shè)項(xiàng)目的增長(zhǎng)的影響,屬于投資拉動(dòng)型行業(yè)。而投資一般具有一定的周期性,因此商混行業(yè)也具有周期性,目前我國(guó)商混產(chǎn)量還處于高速增長(zhǎng)期,呈周期變動(dòng)的主要是價(jià)格和盈利能力。當(dāng)市場(chǎng)穩(wěn)定后,混凝土需求也會(huì)出現(xiàn)周期性變動(dòng)。4、規(guī)模效應(yīng)。企業(yè)的規(guī)模優(yōu)勢(shì)明顯,提高設(shè)備的利用率和保供能力。5、產(chǎn)品同質(zhì)化嚴(yán)重。

2、我國(guó)商混特點(diǎn):普及率低增速快、地域不平衡、集中度低、產(chǎn)能利用率低

需求增速遠(yuǎn)高于水泥:普及率低,存在替代效應(yīng)

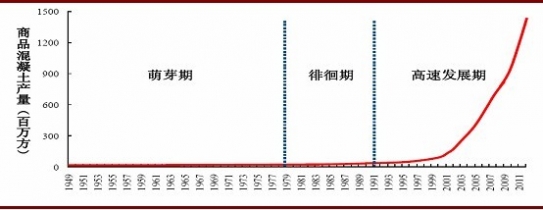

商品混凝土普及率處于較低水平。目前我國(guó)商品混凝土普及率僅為30%左右,遠(yuǎn)低于歐美主要發(fā)達(dá)國(guó)家80%以上的商品混凝土普及率水平。目前,我國(guó)的商品混凝土主要是指預(yù)拌混凝土中的一部分,尚未包含預(yù)制混凝土。我國(guó)預(yù)拌混凝土行業(yè)起始于1970s末期,1990s開始獲得蓬勃發(fā)展。隨著2003年“禁現(xiàn)令”的出臺(tái),我國(guó)的預(yù)拌混凝土產(chǎn)量高速增長(zhǎng)。2011年我國(guó)預(yù)拌混凝土產(chǎn)量14.24億方,2005到2011年復(fù)合增長(zhǎng)率24.7%;商品混凝土產(chǎn)量7.43億萬,2005到2011年復(fù)合增長(zhǎng)率32.7%。商品混凝土占預(yù)拌混凝土的比例從2005年的35.9%提高到2011年的52.2%。

中國(guó)商品混泥土行業(yè)發(fā)展歷程

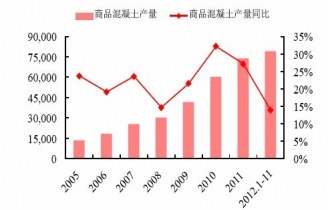

2005-2012年中國(guó)商品混凝土產(chǎn)量及其增速

2005-2012年中國(guó)商品混凝土和預(yù)拌混凝土產(chǎn)量及其比例

商品混凝土行業(yè)涉及主要法律法規(guī)和政策匯總

|

時(shí)間 |

部門 |

政策法規(guī) |

內(nèi)容 |

|

1996.4.30 |

建設(shè)部 |

《關(guān)于加快預(yù)拌混凝土發(fā)展的若干意見》 |

對(duì)我國(guó)商品混凝土的發(fā)展提出指導(dǎo)性意見。 |

|

2001.10.10 |

國(guó)家經(jīng)貿(mào)委 |

《散裝水泥發(fā)展“十五”規(guī)劃》 |

|

|

2003.10.16 |

商務(wù)部、公安部、建設(shè)部、交通部 |

《關(guān)于限期禁止在城市城區(qū)現(xiàn)場(chǎng)攪拌混凝土的通知》 |

北京等124個(gè)城市城區(qū)從 |

|

2004.3.29 |

商務(wù)部、財(cái)政部、建設(shè)部等 |

《散裝水泥管理辦法》 |

縣級(jí)以上地方人民政府有關(guān)部門應(yīng)當(dāng)鼓勵(lì)發(fā)展預(yù)拌混凝土和預(yù)拌砂漿,根據(jù)實(shí)際情況限期禁止城市市區(qū)現(xiàn)場(chǎng)攪拌混凝土,具體規(guī)定由國(guó)務(wù)院商務(wù)行政主管部門會(huì)同國(guó)務(wù)院建設(shè)行政主管部門制定。預(yù)拌混凝土、預(yù)拌砂漿生產(chǎn)企業(yè)必須全部使用散裝水泥。水泥制品生產(chǎn)企業(yè)也應(yīng)當(dāng)積極使用散裝水泥 |

|

2006.10.17 |

國(guó)家發(fā)改委 |

《水泥工業(yè)產(chǎn)業(yè)發(fā)展政策》和《水泥工業(yè)發(fā)展專項(xiàng)規(guī)劃》 |

大力推廣預(yù)拌混凝土 |

|

2006.12.12 |

商務(wù)部 |

《關(guān)于“十一五”期間加快散裝水泥發(fā)展的指導(dǎo)意見》 |

各地要在鞏固現(xiàn)有工作成果的基礎(chǔ)上,將禁止現(xiàn)場(chǎng)攪拌混凝土規(guī)定的實(shí)施范圍從大城市向中小城鎮(zhèn)推進(jìn),從城區(qū)向郊區(qū)推進(jìn)。 |

資料來源:中企顧問網(wǎng)整理

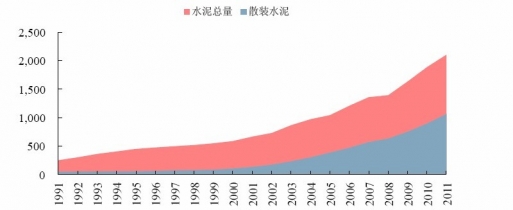

2003年的“禁現(xiàn)令”中同時(shí)規(guī)定,預(yù)拌混凝土必須使用散裝水泥,我國(guó)2003年水泥總產(chǎn)量8.62億噸,散裝水泥230億噸。散裝水泥占比26.7%。到2011年我國(guó)水泥總產(chǎn)量20.99億噸,散裝水泥產(chǎn)量10.68億噸。散裝水泥占比51.8%。2003到2011年,水泥產(chǎn)量復(fù)合增長(zhǎng)率11.8%,散裝水泥產(chǎn)量復(fù)合增長(zhǎng)率21.2%。散裝水泥產(chǎn)量的復(fù)合增長(zhǎng)率和預(yù)拌混凝土接近。

1991-2011年中國(guó)水泥總產(chǎn)量和散裝水泥用量

地域發(fā)展不平衡:華東地區(qū)發(fā)展最快

我國(guó)商品混凝土產(chǎn)量華東區(qū)占據(jù)45%,中南、西南、華北、西北、東北占比分別為18%、16%、11%、7%和3%。目前,北京、上海、廣州、大連、廈門等大城市商品混凝土使用量比較大,已占混凝土總用量的60-80%,接近發(fā)達(dá)國(guó)家的水平。但是在經(jīng)濟(jì)欠發(fā)達(dá)地區(qū),有很多城市甚至還沒有商品混凝土攪拌站。

對(duì)比商混產(chǎn)量地區(qū)分布和水泥產(chǎn)量地區(qū)分布,可以看出,華東地區(qū)水泥消耗量全國(guó)占比32%,而商混占比45%。說明華東地區(qū)商混的發(fā)展程度較高,普及率較高。華北、西北、西南地區(qū)水泥和商混占比基本相同。而東北、中南的商混發(fā)展水平相對(duì)水泥產(chǎn)量來說相對(duì)滯后。

商品混凝土產(chǎn)量按地區(qū)分布

3、行業(yè)集中度偏低,前十占據(jù)5%市場(chǎng)份額

我國(guó)2011年商品混凝土產(chǎn)量7.43億方,產(chǎn)量最大的是華潤(rùn)水泥,1383萬方,占比0.97%。前十名產(chǎn)量合計(jì)7558萬方,占比5.31%。全球混凝土(不含中國(guó))前十大混凝土廠商的集中度為10%左右。混凝土上游水泥企業(yè)前十強(qiáng)熟料的集中度為40%以上,水泥的集中度也在30%左右。混凝土下游房地產(chǎn)行業(yè)的前十強(qiáng)的集中度為15%左右。無論從國(guó)際經(jīng)驗(yàn)還是上下游情況,混凝土行業(yè)都有集中度提升的趨勢(shì)。

2011年度中國(guó)商品混凝土企業(yè)銷量排行榜:萬方

|

排序 |

企業(yè)名稱 |

銷量 |

占比 |

|

1 |

華潤(rùn)水泥 |

1383 |

0.97% |

|

2 |

上海建工集團(tuán) |

1150 |

0.81% |

|

3 |

冀東混凝土 |

1050 |

0.74% |

|

4 |

中建商混 |

919 |

0.65% |

|

5 |

金隅集團(tuán) |

738 |

0.52% |

|

6 |

上海建工構(gòu)件 |

600 |

0.42% |

|

7 |

西部建設(shè) |

586 |

0.41% |

|

8 |

江蘇偉業(yè) |

378 |

0.27% |

|

9 |

上海城建 |

377 |

0.26% |

|

10 |

江蘇名和 |

377 |

0.26% |

|

合計(jì) |

|

7558 |

5.31% |

資料來源:中企顧問網(wǎng)整理

行業(yè)產(chǎn)能利用率偏低

我國(guó)商品混凝土行業(yè)產(chǎn)能利用率整體水平較低,主要原因是:①攪拌設(shè)備價(jià)值較低、容易形成較大的攪拌能力:目前一臺(tái)設(shè)計(jì)產(chǎn)能為30萬m3/年的HZS180雙臥軸攪拌機(jī)價(jià)格為200萬元左右,在一個(gè)攪拌站(一般配備兩臺(tái)攪拌機(jī))總投資額中所占的比重較小,一般占比不足10%,因此容易形成較大的攪拌能力。②攪拌能力不完全代表實(shí)際生產(chǎn)能力:攪拌站總投資中運(yùn)輸和泵送設(shè)備占比在60%左右,通常是一個(gè)攪拌站供應(yīng)能力的瓶頸,進(jìn)而造成攪拌站的實(shí)際生產(chǎn)能力低于攪拌機(jī)的設(shè)計(jì)產(chǎn)能。③峰值保障:需求有季節(jié)性,因此只能通過擴(kuò)大產(chǎn)能來滿足波峰需求。

與 商品混凝土 的相關(guān)內(nèi)容