2020-2026年中國銀行助貸業(yè)務(wù)產(chǎn)業(yè)發(fā)展現(xiàn)狀與投資戰(zhàn)略咨詢報告

http://www.hxud.cn 2020-04-17 13:04 中企顧問網(wǎng)

2020-2026年中國銀行助貸業(yè)務(wù)產(chǎn)業(yè)發(fā)展現(xiàn)狀與投資戰(zhàn)略咨詢報告2020-4

- 價格(元):8000(電子) 8000(紙質(zhì)) 8500(電子紙質(zhì))

- 出版日期:2020-4

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2020-2026年中國銀行助貸業(yè)務(wù)產(chǎn)業(yè)發(fā)展現(xiàn)狀與投資戰(zhàn)略咨詢報告,首先介紹了銀行助貸業(yè)務(wù)相關(guān)概念及發(fā)展環(huán)境,接著分析了中國銀行助貸業(yè)務(wù)規(guī)模及消費(fèi)需求,然后對中國銀行助貸業(yè)務(wù)市場運(yùn)行態(tài)勢進(jìn)行了重點(diǎn)分析,最后分析了中國銀行助貸業(yè)務(wù)面臨的機(jī)遇及發(fā)展前景。

- 下載WORD版 下載PDF版 訂購單 訂購流程

目前,銀行的互聯(lián)網(wǎng)業(yè)務(wù)主要有兩種,一種是直銷銀行模式,另一種是傳統(tǒng)的銀行零售業(yè)務(wù)線上化。這兩種模式都在很大程度上借助與助貸機(jī)構(gòu)進(jìn)行合作,謀求快速發(fā)展。不少銀行一邊自己做直銷銀行,一邊與助貸機(jī)構(gòu)合作做傳統(tǒng)零售貸款。直銷銀行的具體業(yè)務(wù)主要表現(xiàn)為代理理財,但以上海銀行為例,其將旗下的直銷銀行定位為獲客入口:上海銀行同京東白條的合作使白條的應(yīng)用領(lǐng)域從商城擴(kuò)大到所有移動網(wǎng)點(diǎn)和POS機(jī)上的同時,將銀行的貸款和支付能力植入平臺并展開獲客。直銷銀行業(yè)務(wù)目前體量尚小,但發(fā)展如火如荼。銀行零售業(yè)務(wù)線上化的主線條則是與機(jī)構(gòu)合作放款,屬于銀行零售業(yè)務(wù)條線,業(yè)務(wù)規(guī)模一般高于直銷銀行。考慮到銀行零售轉(zhuǎn)型發(fā)展態(tài)勢迅猛,助貸在其中的貢獻(xiàn)不可忽視。

助貸從資金來源角度上看,包括銀行、保險、信托、資管、大集團(tuán)自有資金、財務(wù)公司、網(wǎng)貸、小貸、消費(fèi)金融公司和自然人都可以作為助貸的資金提供方。其中,銀行/信托助貸合計(jì)占資金來源的80%以上,又信托背后的資金來源同樣以銀行為主,可見銀行是真正的放貸主體。由于缺乏具體的數(shù)據(jù),我們可以根據(jù)全國消費(fèi)金融市場的規(guī)模做一個替代性的近似。截至2019年底,全國消費(fèi)金融市場規(guī)模(不含房貸)約為8萬億元左右。其中存款性機(jī)構(gòu)短期消費(fèi)貸款余額達(dá)到6.7萬億元,占總規(guī)模80%以上,發(fā)展速度在35%左右。

互聯(lián)網(wǎng)個貸機(jī)構(gòu)參與方分類表

有貸款資質(zhì)(持牌) | 無貸款資質(zhì)(無牌) |

互聯(lián)網(wǎng)小貸 | P2P平臺 |

小貸公司 | 數(shù)據(jù)技術(shù)公司 |

銀行 | 現(xiàn)金貸平臺 |

消費(fèi)金融公司 | 信用卡代償公司 |

數(shù)據(jù)來源:公開資料整理

中企顧問網(wǎng)發(fā)布的《2020-2026年中國銀行助貸業(yè)務(wù)產(chǎn)業(yè)發(fā)展現(xiàn)狀與投資戰(zhàn)略咨詢報告》共十四章。首先介紹了銀行助貸業(yè)務(wù)相關(guān)概念及發(fā)展環(huán)境,接著分析了中國銀行助貸業(yè)務(wù)規(guī)模及消費(fèi)需求,然后對中國銀行助貸業(yè)務(wù)市場運(yùn)行態(tài)勢進(jìn)行了重點(diǎn)分析,最后分析了中國銀行助貸業(yè)務(wù)面臨的機(jī)遇及發(fā)展前景。您若想對中國銀行助貸業(yè)務(wù)有個系統(tǒng)的了解或者想投資該行業(yè),本報告將是您不可或缺的重要工具。

本研究報告數(shù)據(jù)主要采用國家統(tǒng)計(jì)數(shù)據(jù),海關(guān)總署,問卷調(diào)查數(shù)據(jù),商務(wù)部采集數(shù)據(jù)等數(shù)據(jù)庫。其中宏觀經(jīng)濟(jì)數(shù)據(jù)主要來自國家統(tǒng)計(jì)局,部分行業(yè)統(tǒng)計(jì)數(shù)據(jù)主要來自國家統(tǒng)計(jì)局及市場調(diào)研數(shù)據(jù),企業(yè)數(shù)據(jù)主要來自于國統(tǒng)計(jì)局規(guī)模企業(yè)統(tǒng)計(jì)數(shù)據(jù)庫及證券交易所等,價格數(shù)據(jù)主要來自于各類市場監(jiān)測數(shù)據(jù)庫。

報告目錄:

1.1 銀行助貸業(yè)務(wù)發(fā)展背景分析24

1.1.1 銀行助貸業(yè)務(wù)相關(guān)定義解析24

1.1.2 銀行助貸業(yè)務(wù)產(chǎn)生背景分析27

(1)銀行網(wǎng)點(diǎn)標(biāo)準(zhǔn)化轉(zhuǎn)型27

(2)銀行網(wǎng)點(diǎn)系統(tǒng)化轉(zhuǎn)型27

(3)銀行網(wǎng)點(diǎn)智能化轉(zhuǎn)型27

1.1.3 銀行助貸業(yè)務(wù)發(fā)展有利因素28

(1)國家智慧城市發(fā)展戰(zhàn)略28

(2)移動互聯(lián)網(wǎng)技術(shù)加快發(fā)展31

1.2 中國銀行業(yè)發(fā)展階段分析32

1.2.1 傳統(tǒng)銀行發(fā)展階段分析32

(1)傳統(tǒng)銀行主要業(yè)務(wù)模式分析32

(2)傳統(tǒng)銀行面臨的轉(zhuǎn)型與挑戰(zhàn)33

1.2.2 網(wǎng)絡(luò)銀行發(fā)展階段分析35

(1)網(wǎng)絡(luò)銀行主要業(yè)務(wù)模式分析35

(2)網(wǎng)絡(luò)銀行面臨的轉(zhuǎn)型與挑戰(zhàn)36

1.3 銀行助貸業(yè)務(wù)典型特征分析38

1.3.1 銀行助貸業(yè)務(wù)多功能特征38

1.3.2 銀行助貸業(yè)務(wù)大數(shù)據(jù)特征38

1.3.3 銀行助貸業(yè)務(wù)O2O特征38

1.4 銀行助貸業(yè)務(wù)變革方向分析39

1.4.1 銀行助貸業(yè)務(wù)轉(zhuǎn)型方向39

(1)銀行服務(wù)提升方向39

(2)工作效率提升方向39

(3)管理能力提升方向40

1.4.2 銀行助貸業(yè)務(wù)創(chuàng)新方向40

(1)更透徹的感應(yīng)度量40

(2)更全面的互聯(lián)互通41

(3)更深入的智能洞察42

第2章 中國銀行助貸業(yè)務(wù)發(fā)展環(huán)境分析43

2.1 銀行助貸業(yè)務(wù)監(jiān)管要求分析43

2.1.1 《網(wǎng)上銀行系統(tǒng)信息安全通用規(guī)范》43

2.1.2 新巴塞爾協(xié)議下的資本監(jiān)管要求71

2.1.3 銀行混業(yè)經(jīng)營監(jiān)管趨勢分析75

2.1.4 銀行風(fēng)險及合規(guī)管理的監(jiān)管84

2.1.5 其他相關(guān)法律法規(guī)分析86

2.2 銀行助貸業(yè)務(wù)經(jīng)濟(jì)環(huán)境分析88

2.2.1 全球經(jīng)濟(jì)發(fā)展前景分析88

2.2.2 國內(nèi)經(jīng)濟(jì)發(fā)展前景分析93

2.2.3 國內(nèi)金融政策調(diào)整分析94

2.2.4 國內(nèi)相關(guān)指標(biāo)運(yùn)行分析98

(1)固定資產(chǎn)投資增速預(yù)期98

(2)工業(yè)經(jīng)濟(jì)增長前景預(yù)測100

(3)服務(wù)行業(yè)發(fā)展趨勢分析109

2.3 銀行助貸業(yè)務(wù)競爭環(huán)境分析111

2.3.1 金融脫媒化趨勢分析111

2.3.2 外資銀行競爭威脅分析115

2.3.3 非金融機(jī)構(gòu)進(jìn)入威脅分析120

2.4 銀行助貸業(yè)務(wù)客戶需求環(huán)境121

近年來,隨著我國居民消費(fèi)提升,在技術(shù)進(jìn)步的引領(lǐng)下,銀行零售迎來了前所未有的大發(fā)展。2019年,金融監(jiān)管大幅度提升,進(jìn)一步激發(fā)和加速了銀行零售轉(zhuǎn)型的需求。在這樣的大背景下,銀行和助貸機(jī)構(gòu)的合作日益緊密。一種新型的、助貸零售業(yè)務(wù)快速發(fā)展。據(jù)統(tǒng)計(jì),截至2019年年底,除房貸外的消費(fèi)信貸市場規(guī)模達(dá)9.8萬億;除個人購房貸款、汽車貸款、信用卡貸款以外的其他消費(fèi)信貸規(guī)模約達(dá)5.2萬億,占到前者的五成左右,五年年復(fù)合增速(CAGR)在45%左右。同時數(shù)據(jù)顯示,互聯(lián)網(wǎng)消費(fèi)信貸發(fā)展更為迅猛,截至2019年年末,預(yù)計(jì)達(dá)到4.38萬億的規(guī)模,五年CAGR在350%以上。

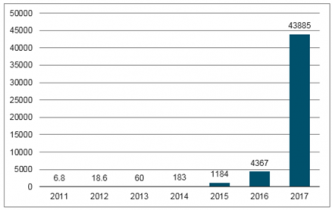

互金消費(fèi)金融交易規(guī)模指數(shù)級增長(億)

數(shù)據(jù)來源:公開資料整理

2.4.1 銀行客戶需求結(jié)構(gòu)分析121

2.4.2 銀行客戶需求趨勢分析122

2.4.3 銀行客戶細(xì)分趨勢分析124

2.4.4 銀行服務(wù)水平不足分析125

第3章 銀行智慧網(wǎng)點(diǎn)構(gòu)建與發(fā)展思路131

3.1 銀行助貸業(yè)務(wù)核心能力分析131

3.1.1 智能分析客戶需求能力131

3.1.2 整合多種服務(wù)渠道能力131

3.1.3 銀行前臺業(yè)務(wù)開拓能力131

3.1.4 中后臺整合和優(yōu)化能力132

3.1.5 大數(shù)據(jù)的分析處理能力132

3.1.6 集成風(fēng)險管理體系能力132

3.2 銀行助貸業(yè)務(wù)構(gòu)建路線解析133

3.2.1 新銳洞察能力建設(shè)路徑133

(1)打造新銳洞察關(guān)鍵133

(2)新銳洞察能力建設(shè)133

(3)銀行助貸業(yè)務(wù)案例分析134

3.2.2 整合、優(yōu)化與創(chuàng)新路徑135

(1)整合優(yōu)化與創(chuàng)新概述135

(2)核心系統(tǒng)革新與轉(zhuǎn)型135

(3)多種服務(wù)渠道整合136

(4)網(wǎng)點(diǎn)規(guī)劃與轉(zhuǎn)型136

(5)私人銀行/財富管理137

(6)銀行助貸業(yè)務(wù)案例分析138

3.2.3 集成式風(fēng)險管理138

(1)集成式風(fēng)險管理概述138

(2)集成式風(fēng)險管理建設(shè)139

(3)銀行助貸業(yè)務(wù)案例分析139

3.2.4 動態(tài)的業(yè)務(wù)支持基礎(chǔ)設(shè)施139

(1)動態(tài)的業(yè)務(wù)支持基礎(chǔ)設(shè)施概述139

(2)動態(tài)的業(yè)務(wù)支持基礎(chǔ)設(shè)施建設(shè)140

3.3 社區(qū)化銀行助貸業(yè)務(wù)建設(shè)案例分析141

3.3.1 社區(qū)化銀行助貸業(yè)務(wù)建設(shè)背景141

(1)社區(qū)銀行建設(shè)目標(biāo)141

(2)社區(qū)銀行建設(shè)原則142

(3)社區(qū)銀行差異化定位142

3.3.2 社區(qū)銀行功能分區(qū)143

(1)傳統(tǒng)銀行網(wǎng)點(diǎn)功能分區(qū)143

(2)社區(qū)銀行網(wǎng)點(diǎn)功能分區(qū)模式143

(3)銀行社區(qū)銀行助貸業(yè)務(wù)設(shè)備布局分區(qū)模式144

3.3.3 社區(qū)化銀行助貸業(yè)務(wù)功能與流程145

(1)自助服務(wù)區(qū)建設(shè)145

(2)客戶體驗(yàn)區(qū)建設(shè)147

(3)便民服務(wù)區(qū)建設(shè)150

(4)休閑娛樂區(qū)建設(shè)153

3.3.4 社區(qū)化銀行助貸業(yè)務(wù)運(yùn)營服務(wù)外包153

(1)大堂外包工作人員職責(zé)153

(2)運(yùn)營服務(wù)外包服務(wù)介紹154

(3)運(yùn)營服務(wù)外包客戶價值154

(4)運(yùn)營服務(wù)外包的管理155

3.3.5 社區(qū)化銀行助貸業(yè)務(wù)設(shè)備規(guī)劃與投入156

第4章 銀行助貸業(yè)務(wù)終端設(shè)備投放狀況分析159

4.1 傳統(tǒng)銀行運(yùn)行效益分析159

4.1.1 傳統(tǒng)銀行業(yè)務(wù)效率分析159

4.1.2 傳統(tǒng)銀行服務(wù)水平分析159

4.1.3 傳統(tǒng)銀行成本費(fèi)用分析161

4.1.4 傳統(tǒng)銀行客戶管理分析163

4.2 網(wǎng)絡(luò)銀行運(yùn)行狀況分析165

4.2.1 網(wǎng)上銀行運(yùn)行狀況分析165

(1)網(wǎng)上銀行發(fā)展規(guī)模分析165

(2)網(wǎng)上銀行業(yè)務(wù)架構(gòu)分析165

(3)網(wǎng)上銀行服務(wù)狀況分析166

(4)網(wǎng)上銀行創(chuàng)新功能分析166

(5)網(wǎng)上銀行使用頻率分析167

4.2.2 移動銀行運(yùn)行狀況分析167

(1)移動銀行發(fā)展規(guī)模分析167

(2)移動銀行業(yè)務(wù)架構(gòu)分析168

(3)移動銀行服務(wù)狀況分析168

(4)移動銀行創(chuàng)新功能分析169

(5)移動銀行使用頻率分析169

4.3 銀行助貸業(yè)務(wù)終端發(fā)展分析170

4.3.1 銀行自助服務(wù)終端發(fā)展分析170

(1)自助服務(wù)終端概述170

(2)POS機(jī)規(guī)模分析170

(3)ATM機(jī)規(guī)模分析173

4.3.2 銀行業(yè)自助服務(wù)終端發(fā)展分析174

(1)各銀行自助服務(wù)終端投放規(guī)模174

(2)銀行業(yè)自助服務(wù)終端交易規(guī)模174

(3)銀行業(yè)自助服務(wù)終端營運(yùn)能力175

(4)銀行業(yè)金融機(jī)構(gòu)離柜交易情況175

4.3.3 智能銀行機(jī)(VTM)發(fā)展分析176

(1)VTM布放情況176

(2)VTM優(yōu)勢分析176

(3)VTM價值分析177

(4)VTM市場規(guī)模178

4.4 金融行業(yè)大數(shù)據(jù)應(yīng)用分析179

4.4.1 行業(yè)的發(fā)展現(xiàn)狀分析179

4.4.2 行業(yè)大數(shù)據(jù)應(yīng)用情況180

(1)大數(shù)據(jù)應(yīng)用價值分析180

(2)大數(shù)據(jù)應(yīng)用現(xiàn)狀分析182

(3)大數(shù)據(jù)應(yīng)用前景分析185

第5章 國外標(biāo)桿銀行智慧化建設(shè)經(jīng)驗(yàn)187

5.1 匯豐銀行智慧化建設(shè)經(jīng)驗(yàn)187

5.1.1 匯豐銀行總體情況分析187

5.1.2 匯豐銀行助貸業(yè)務(wù)運(yùn)作模式187

5.1.3 匯豐銀行助貸業(yè)務(wù)建設(shè)經(jīng)驗(yàn)188

5.2 花旗銀行智慧化建設(shè)經(jīng)驗(yàn)189

5.2.1 花旗銀行總體情況分析189

5.2.2 花旗銀行助貸業(yè)務(wù)運(yùn)作模式189

5.2.3 花旗銀行助貸業(yè)務(wù)建設(shè)經(jīng)驗(yàn)190

5.3 渣打銀行智慧化建設(shè)經(jīng)驗(yàn)191

5.3.1 渣打銀行總體情況分析191

5.3.2 渣打銀行助貸業(yè)務(wù)運(yùn)作模式192

5.3.3 渣打銀行助貸業(yè)務(wù)建設(shè)經(jīng)驗(yàn)192

5.4 富國銀行智慧化建設(shè)經(jīng)驗(yàn)193

5.4.1 富國銀行總體情況分析193

5.4.2 富國銀行助貸業(yè)務(wù)運(yùn)作模式194

5.4.3 富國銀行助貸業(yè)務(wù)建設(shè)經(jīng)驗(yàn)195

第6章 國內(nèi)銀行助貸業(yè)務(wù)實(shí)踐狀況分析198

6.1 工商銀行銀行助貸業(yè)務(wù)分析198

6.1.1 工商銀行主打概念分析198

6.1.2 工商銀行網(wǎng)絡(luò)銀行發(fā)展分析198

6.1.3 工商銀行VTM投放情況200

6.1.4 工商銀行大數(shù)據(jù)項(xiàng)目建設(shè)分析200

6.1.5 工商銀行智慧網(wǎng)點(diǎn)優(yōu)劣勢分析201

6.2 農(nóng)業(yè)銀行銀行助貸業(yè)務(wù)分析201

6.2.1 農(nóng)業(yè)銀行主打概念分析201

6.2.2 農(nóng)業(yè)銀行網(wǎng)絡(luò)銀行發(fā)展分析203

6.2.3 農(nóng)業(yè)銀行VTM投放情況206

6.2.4 農(nóng)業(yè)銀行大數(shù)據(jù)項(xiàng)目建設(shè)分析206

6.2.5 農(nóng)業(yè)銀行智慧網(wǎng)點(diǎn)優(yōu)劣勢分析206

6.3 中國銀行銀行助貸業(yè)務(wù)分析208

6.3.1 中國銀行主打概念分析208

6.3.2 中國銀行網(wǎng)絡(luò)銀行發(fā)展分析209

6.3.3 中國銀行VTM投放情況211

6.3.4 中國銀行大數(shù)據(jù)項(xiàng)目建設(shè)分析211

6.3.5 中國銀行智慧網(wǎng)點(diǎn)優(yōu)劣勢分析211

6.4 建設(shè)銀行銀行助貸業(yè)務(wù)分析212

6.4.1 建設(shè)銀行主打概念分析212

6.4.2 建設(shè)銀行網(wǎng)絡(luò)銀行發(fā)展分析213

6.4.3 建設(shè)銀行VTM投放情況219

6.4.4 建設(shè)銀行大數(shù)據(jù)項(xiàng)目建設(shè)分析219

6.4.5 建設(shè)銀行智慧網(wǎng)點(diǎn)優(yōu)劣勢分析220

6.5 廣發(fā)銀行銀行助貸業(yè)務(wù)分析220

6.5.1 廣發(fā)銀行主打概念分析220

6.5.2 廣發(fā)銀行網(wǎng)絡(luò)銀行發(fā)展分析222

6.5.3 廣發(fā)銀行VTM投放情況223

6.5.4 廣發(fā)銀行大數(shù)據(jù)項(xiàng)目建設(shè)分析223

6.5.5 廣發(fā)銀行智慧網(wǎng)點(diǎn)優(yōu)劣勢分析223

6.6 光大銀行銀行助貸業(yè)務(wù)分析224

6.6.1 光大銀行主打概念分析224

6.6.2 光大銀行網(wǎng)絡(luò)銀行發(fā)展分析226

6.6.3 光大銀行VTM投放情況231

6.6.4 光大銀行大數(shù)據(jù)項(xiàng)目建設(shè)分析231

6.6.5 光大銀行智慧網(wǎng)點(diǎn)優(yōu)劣勢分析231

6.7 民生銀行銀行助貸業(yè)務(wù)分析232

6.7.1 民生銀行主打概念分析232

6.7.2 民生銀行網(wǎng)絡(luò)銀行發(fā)展分析233

6.7.3 民生銀行VTM投放情況233

6.7.4 民生銀行大數(shù)據(jù)項(xiàng)目建設(shè)分析233

6.7.5 民生銀行智慧網(wǎng)點(diǎn)優(yōu)劣勢分析234

6.8 招商銀行銀行助貸業(yè)務(wù)分析234

6.8.1 招商銀行主打概念分析234

6.8.2 招商銀行網(wǎng)絡(luò)銀行發(fā)展分析235

6.8.3 招商銀行VTM投放情況236

6.8.4 招商銀行大數(shù)據(jù)項(xiàng)目建設(shè)分析237

6.8.5 招商銀行智慧網(wǎng)點(diǎn)優(yōu)劣勢分析237

6.9 漢口銀行銀行助貸業(yè)務(wù)分析238

6.9.1 漢口銀行主打概念分析238

6.9.2 漢口銀行網(wǎng)絡(luò)銀行發(fā)展分析243

6.9.3 漢口銀行VTM投放情況244

6.9.4 漢口銀行大數(shù)據(jù)項(xiàng)目建設(shè)分析244

6.9.5 漢口銀行智慧網(wǎng)點(diǎn)優(yōu)劣勢分析244

6.10 銀行助貸業(yè)務(wù)解決方案與第三方分析245

6.10阿里

6.10.1 企業(yè)基本情況介紹245

6.10.2 企業(yè)主要經(jīng)營指標(biāo)分析245

6.10.3 企業(yè)銀行助貸業(yè)務(wù)業(yè)務(wù)分析251

6.10.4 企業(yè)核心競爭能力分析252

6.11京東

6.11.1 企業(yè)基本情況介紹254

6.11.2 企業(yè)主要經(jīng)營指標(biāo)分析255

6.11.3 企業(yè)銀行助貸業(yè)務(wù)業(yè)務(wù)分析261

6.11.4 企業(yè)核心競爭能力分析261

6.12小米

6.12.1 企業(yè)基本情況介紹263

6.12.2 企業(yè)主要經(jīng)營指標(biāo)分析264

6.12.3 企業(yè)銀行助貸業(yè)務(wù)業(yè)務(wù)分析269

6.12.4 企業(yè)核心競爭能力分析270

6.13攜程

6.13.1 企業(yè)基本情況介紹271

6.13.2 企業(yè)主要經(jīng)營指標(biāo)分析272

6.13.3 企業(yè)銀行助貸業(yè)務(wù)業(yè)務(wù)分析277

6.13.4 企業(yè)核心競爭能力分析278

6.14鏈家

6.14.1 企業(yè)基本情況介紹279

6.14.2 企業(yè)主要經(jīng)營指標(biāo)分析280

6.14.3 企業(yè)銀行助貸業(yè)務(wù)業(yè)務(wù)分析285

6.14.4 企業(yè)核心競爭能力分析286

6.15騰訊

6.15.1 企業(yè)基本情況介紹288

6.15.2 企業(yè)主要經(jīng)營指標(biāo)分析289

6.15.3 企業(yè)銀行助貸業(yè)務(wù)業(yè)務(wù)分析294

6.15.4 企業(yè)核心競爭能力分析295

6.16薩摩耶

6.16.1 企業(yè)基本情況介紹296

6.16.2 企業(yè)主要經(jīng)營指標(biāo)分析296

6.16.3 企業(yè)銀行助貸業(yè)務(wù)業(yè)務(wù)分析302

6.16.4 企業(yè)核心競爭能力分析302

6.17神州信息

6.17.1 企業(yè)基本情況介紹303

6.17.2 企業(yè)主要經(jīng)營指標(biāo)分析303

6.17.3 企業(yè)銀行助貸業(yè)務(wù)業(yè)務(wù)分析309

6.17.4 企業(yè)核心競爭能力分析310

第7章 銀行助貸業(yè)務(wù)發(fā)展前景與投資建議328

7.1 銀行助貸業(yè)務(wù)發(fā)展規(guī)劃與戰(zhàn)略實(shí)施328

7.1.1 全渠道整合規(guī)劃328

7.1.2 客戶關(guān)懷與智能洞察328

7.1.3 大數(shù)據(jù)發(fā)展規(guī)劃與實(shí)施戰(zhàn)略329

7.1.4 社區(qū)化發(fā)展規(guī)劃與實(shí)施戰(zhàn)略330

7.1.5 商業(yè)銀行銀行助貸業(yè)務(wù)投資建議331

7.2 銀行助貸業(yè)務(wù)模擬場景分析332

7.2.1 銀行助貸業(yè)務(wù)業(yè)務(wù)流程模擬332

7.2.2 智能銀行功能分區(qū)與渠道分流333

7.2.3 科技與銀行產(chǎn)品結(jié)合場景333

7.3 銀行助貸業(yè)務(wù)終端設(shè)備需求預(yù)測334

7.3.1 銀行助貸業(yè)務(wù)終端設(shè)備競爭趨勢334

7.3.2 銀行助貸業(yè)務(wù)終端設(shè)備規(guī)模預(yù)測334

(1)離行式ATM市場規(guī)模預(yù)測334

(2)自助銀行網(wǎng)點(diǎn)發(fā)展規(guī)模預(yù)測335

(3)VTM市場容量測算335

7.3.3 銀行助貸業(yè)務(wù)終端設(shè)備投資建議336

1、技術(shù)應(yīng)用注意事項(xiàng)336

2、項(xiàng)目投資注意事項(xiàng)337

3、生產(chǎn)開發(fā)注意事項(xiàng)339

4、銷售注意事項(xiàng)340

圖表目錄:

圖表 1 網(wǎng)上銀行系統(tǒng)子安全域劃分示例圖48

圖表 2 2011年—2019年固定資產(chǎn)投資完成額月度累計(jì)同比增長率(%)98

圖表 3 整合業(yè)務(wù)渠道為客戶提供合用的銀行服務(wù)和金融產(chǎn)品131

圖表 4 智慧的銀行需要引入新型的商業(yè)智能體系以應(yīng)對數(shù)據(jù)挑戰(zhàn)133

圖表 5 多渠道整合平臺136

圖表 6 動態(tài)的基礎(chǔ)架構(gòu)不僅需要關(guān)注目前的挑戰(zhàn),而且要關(guān)注未來的機(jī)會140

圖表 7 2019-2025年我國銀行業(yè)行業(yè)銷售利潤率及增長情況175

圖表 8 VTM相對其他服務(wù)渠道具備多項(xiàng)優(yōu)勢177

圖表 9 與網(wǎng)點(diǎn)比較,VTM為銀行減少30%成本(單位:千元)178

更多圖表見正文……