2012年中國工程機械行業(yè)市場需求分析

http://www.hxud.cn 2013-05-16 11:07 中企顧問網(wǎng)

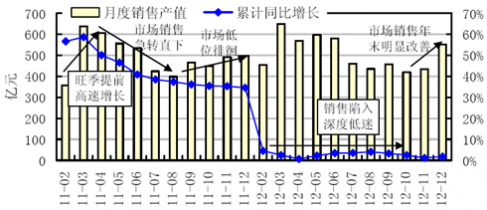

本文導(dǎo)讀:10、11月市場需求依然低迷,當(dāng)月銷售產(chǎn)值分別為419.73億、434.50億元,月度產(chǎn)值降至年內(nèi)較低水平,同比分別下降6.5%和11.5%左右;進(jìn)入12月后,市場需求開始明顯改善,當(dāng)月銷售產(chǎn)值反彈至550.66億元,同比增長10.5%左右,環(huán)比增長26.5%左右。

2012年4季度,宏觀經(jīng)濟企穩(wěn)回升,房地產(chǎn)和基建投資增速小幅反彈,下游開工不足的狀況有所改善,但市場保有量過大制約了下游新機購買力的提升,工程機械市場整體仍維持低迷狀態(tài)。2012年全年,工程機械行業(yè)實現(xiàn)銷售產(chǎn)值5915.71億元,同比增長1.85%,增速較上季度末下降1.47個百分點。

其中,10、11月市場需求依然低迷,當(dāng)月銷售產(chǎn)值分別為419.73億、434.50億元,月度產(chǎn)值降至年內(nèi)較低水平,同比分別下降6.5%和11.5%左右;進(jìn)入12月后,市場需求開始明顯改善,當(dāng)月銷售產(chǎn)值反彈至550.66億元,同比增長10.5%左右,環(huán)比增長26.5%左右。

2011年2月~2012年12月工程機械月度銷售產(chǎn)值及累計增速

數(shù)據(jù)來源:機械工業(yè)聯(lián)合會

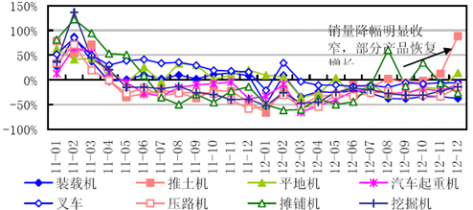

從主要產(chǎn)品銷量來看,主要工程機械產(chǎn)品銷量環(huán)比大多有所回升。2012年4季度,裝載機、推土機、平地機、汽車起重機、壓路機、攤鋪機、挖掘機當(dāng)季銷量分別為35351臺、2590臺、1016臺、5083臺、2427臺、382臺和19683臺,環(huán)比分別增長5.5%、22.1%、22.7%、9.1%、-19.4%、-37.5%、13.9%。

由于工程機械行業(yè)尚未走出低谷,主要產(chǎn)品銷量同比依然大幅下降,不過降幅逐步收窄。2012年全年,裝載機、推土機、平地機、汽車起重機、壓路機、攤鋪機、挖掘機等主要產(chǎn)品銷量分別為17.37萬臺、1.02萬臺、4201臺、2.30萬臺、1.33萬臺、2169臺、11.28萬臺,同比分別下降29.7%、22.3%、17.0%、35.0%、38.5%、33.6%、35.0%,同比降幅分別較上季度末擴大1.6個、收窄9.3個、3.0個、3.8個、0.1個、2.2個、4.4個、2.1個百分點。

2011年1月~2012年12月主要工程機械產(chǎn)品月度銷量同比增速

數(shù)據(jù)來源:工程機械工業(yè)協(xié)會

工程機械的主要需求市場是房地產(chǎn)、基建和采礦業(yè)。其中,房地產(chǎn)對工程機械的需求主要為起重機、挖掘機、裝載機、混凝土機械等,占工程機械需求比重約為50%~60%;基建對工程機械的需求主要為挖掘機、推土機、裝載機、壓路機等,占工程機械需求的比重約為30%~40%;采礦對工程機械的需求主要為挖掘機、工程鉆機等,占工程機械需求的比重約為10%~15%。在此重點分析房地產(chǎn)和基建投資對工程機械市場需求的影響。

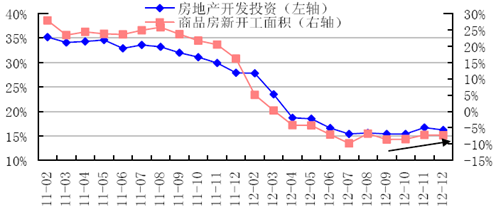

1.房地產(chǎn)開發(fā)投資增速小幅反彈,但混凝土機械需求理性回落

2012年4季度,樓市銷售遠(yuǎn)好于預(yù)期,房地產(chǎn)企業(yè)資金回籠情況較好,銀行對于開發(fā)貸的態(tài)度也明顯好轉(zhuǎn),大型開發(fā)商補充土地儲備和可售房源的需求增強。在此情況下,房地產(chǎn)開發(fā)投資增速明顯回升,新開工面積降幅有所收窄。2012年全年,房地產(chǎn)開發(fā)投資同比增長16.2%,增速較上季度末提高0.8個百分點;商品房新開工面積同比下降7.3%,降幅較上季度末收窄1.3個百分點。

盡管如此,4季度開始混凝土機械市場需求增速呈現(xiàn)理性回落。2012年全年,混凝土機械行業(yè)實現(xiàn)產(chǎn)品銷售收入1747.81億元,同比增長4.1%,增速較上季度末大幅下降11.6個百分點,增速較上年同期大幅下滑56.0個百分點。一方面,商品房新開工面積同比依然下降,對混凝土機械的需求有限;另一方面,部分大型開發(fā)商回歸一二線城市,導(dǎo)致混凝土機械需求向三四線城市下沉的空間縮小。不過與其他工程機械銷售收入大幅下降相比,全年混凝土機械市場需求仍保持增長。

2011年2月~2012年12月房地產(chǎn)開發(fā)投資及新開工面積累計增速

數(shù)據(jù)來源:國家統(tǒng)計局

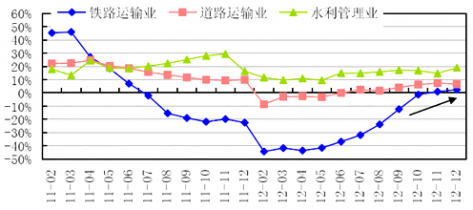

2.基建項目開工建設(shè)繼續(xù)好轉(zhuǎn),土石方機械、路面機械需求趨于改善

道路、鐵路、軌道交通、農(nóng)田水利、水運(港口)、機場建設(shè)等基建行業(yè)的發(fā)展快慢,直接影響工程機械行業(yè)的市場需求。其中,鐵路投資對工程機械的帶動作用最強,其次是道路和水利投資。

2012年4季度,鐵路投資規(guī)模大幅增長,公路和水利投資增速逐步回升,基建項目開工建設(shè)情況繼續(xù)向好,工程機械開工率有所提升。由于社會存量規(guī)模龐大,土石方機械、路面機械新機市場需求仍未明顯回暖,不過銷量降幅已明顯收窄,部分工程機械產(chǎn)品銷量甚至恢復(fù)同比增長。其中,12月挖掘機、汽車起重機、壓路機銷量同比降幅分別為14.4%、8.9%和14.6%,均為年內(nèi)最低降幅;推土機、平地機銷量率先恢復(fù)增長,同比分別增長88.3%和14.1%。

2011年2月~2012年12月鐵路、道路、水利累計投資增速

數(shù)據(jù)來源:國家統(tǒng)計局

鐵路投資延續(xù)3季度快速增長勢頭,公路投資增速繼續(xù)提高。2012年6月份以來,為了“穩(wěn)增長”,發(fā)改委集中審批了大批公路、軌道交通項目;鐵道部四次上調(diào)鐵路建設(shè)目標(biāo),并將控股權(quán)下放到地方政府;財政部撥款260億元用于支持鐵路建設(shè)。多重利好刺激下,4季度鐵路投資延續(xù)上季度的快速增長勢頭,公路投資增速也逐步提高。2012年全年,鐵路運輸業(yè)投資同比增長2.4%,而上季度末為同比下降12.4%,其中4季度同比增長24.1%,尤其10月同比大幅增長82.3%;道路運輸業(yè)投資同比增長6.6%,增速較上季度末提高2.6個百分點,其中4季度同比增長12.3%。

水利投資增速持續(xù)回升。2012年6月,《水利發(fā)展規(guī)劃(2011~2015年)》出臺,進(jìn)一步明確了未來幾年水利建設(shè)的任務(wù)和目標(biāo),再加上國家開始推出新一輪的基建投資計劃,刺激水利投資增速逐步回升。2012年全年,水利管理業(yè)投資同

比增長19.0%,增速較上季度末回升1.9個百分點,達(dá)到年內(nèi)投資增速最高點,高于上年同期的16.0%。不過由于部分地區(qū)水利建設(shè)資金不到位,全年水利投資規(guī)模僅為4059億元,低于31個省市區(qū)4800億元的投資計劃。

與 工程 的相關(guān)內(nèi)容