中國鋼鐵物流行業(yè)發(fā)展概況

本文導(dǎo)讀:在國內(nèi)的鋼材流通環(huán)境下,鋼貿(mào)商開展業(yè)務(wù)至少需要準(zhǔn)備三套資金:一套用于提貨前向鋼廠支付貨款,一套用于中間環(huán)節(jié)的庫存沉淀,還有一套用于終端客戶的帳期寬限。

一、鋼鐵物流行業(yè)的定義:

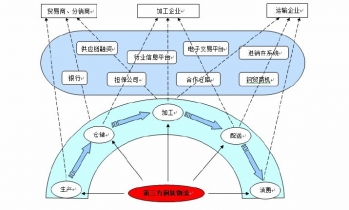

廣義的鋼鐵物流涵蓋鋼鐵生產(chǎn)、流通、加工、消費的諸多領(lǐng)域,包括鐵礦石物流、焦煤(焦炭)物流、噴吹煤物流、煉鋼輔料物流、鋼廠生產(chǎn)物流、成品鋼材物流、廢鋼逆向物流等。

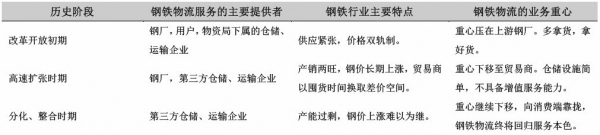

鋼鐵物流行業(yè)發(fā)展階段簡表

二、鋼鐵物流行業(yè)的特點

與物流領(lǐng)域的其他子行業(yè)相比,我國鋼鐵物流行業(yè)主要有以下特點:

1)貨量龐大。目前我國每年的鋼鐵消費量約為7億噸,大宗工業(yè)品中只有煤炭的物流量可以與之相比。

2)供需結(jié)構(gòu)不匹配。由于規(guī)模效應(yīng)的要求,單個鋼廠的產(chǎn)量很高(前五大鋼廠約占全國產(chǎn)量的30%),且單批銷量較大(通常不接受零星訂單):而鋼材終端用戶極其分散,即使是大用戶也往往采用小批量、高頻率的訂貨方式以降低庫存成本。供需兩端的物流批量、物流頻率均存在巨大差異,無法直接匹配。

3)資金流需要由中介銜接。上游鋼廠要求“先款后貨”,終端用戶要求“先貨后款”上下游資金流的銜接需要通過中介完成。

4)物流鏈條分段明顯。由于鋼鐵物流的供需結(jié)構(gòu)不匹配,典型的物流鏈條明顯分為兩段:前段從鋼廠流向各大鋼貿(mào)市場(或鋼鐵物流園區(qū)),由鋼廠和少數(shù)一級鋼貿(mào)商主導(dǎo);后段從鋼貿(mào)市場向終端用戶分流,由大量的次級鋼貿(mào)商主導(dǎo)。通過各級鋼貿(mào)商的分段服務(wù),上下游的物流和資金流得以順利銜接。僅有少數(shù)大型終端用戶可獲得鋼廠的直銷服務(wù)。

5)增值服務(wù)不可或缺。鋼鐵物流中不可或缺的增值服務(wù)是初級剪切加工,包括對板材、線材進行開卷、整平、定尺、連續(xù)剪切等。與鋼材終端用戶自備剪切設(shè)備相比,由物流服務(wù)商提供的第三方加工在提高設(shè)備利用率、降低廢料比例方面有明顯優(yōu)勢。此外,倉單質(zhì)鉀也是鋼鐵物流中十分重要的一項增值服務(wù)。

三、國內(nèi)鋼鐵物流的歷史沿革

我國的鋼鐵物流行業(yè)從上世紀80年代起步,經(jīng)歷了三十幾年的發(fā)展。2012年,一批鋼貿(mào)商陷入質(zhì)鉀貨款的漩渦,連累鋼鐵物流服務(wù)業(yè)受到嚴重的沖擊。典論對鋼鐵物流園區(qū)“假物流,真圈地”的指責(zé)一時甚囂塵上。有必要梳理國內(nèi)鋼鐵物流的歷史沿革,以便把握該行業(yè)的“中國特色”,進而理解其發(fā)展趨勢。

1、上世紀80年代一與鋼貿(mào)一起滿珊起步

我國的鋼鐵物流起步于改革開放之初,與鋼材貿(mào)易相伴而生。

1979年之前,鋼材由物資部門按計劃調(diào)配,不存在市場流通。1979年底,上海市生產(chǎn)資料市場正式營業(yè),鋼材開始進入社會流通。隨著鋼鐵產(chǎn)量和鋼材貿(mào)易量的增長,物資局及國有物資公司在更多的城市建立了專業(yè)鋼材市場,以票據(jù)形式進行鋼材交易。

由于鋼材和其他大宗商品在八十年代都屬于緊缺物資,鋼材貿(mào)易是典型的賣方市場。物資局以及物資公司掌握了大量的鋼材資源,并利用鋼材價格的“雙軌制”輕松賺取差價。這一時期,鋼貿(mào)商的業(yè)務(wù)核心是多拿貨、拿好貨,業(yè)務(wù)重心完全壓在上游的鋼廠一端。此時滿姍起步的鋼鐵物流附庸于鋼廠,服務(wù)內(nèi)容僅為簡單的倉儲、配送,服務(wù)效率十分低下。

2、上世紀90年代至本世紀初一鋼貿(mào)盛宴中的配角

進入九十年代,市場的加速放開造就了鋼鐵市場產(chǎn)銷兩旺、鋼價長期上行的黃金年代,這一時期一直持續(xù)到21世紀初。鋼鐵行業(yè)生產(chǎn)相對集中、用戶極度分散的特點造就了大量的鋼材貿(mào)易商,同時產(chǎn)生了許多服務(wù)于鋼貿(mào)商的功能單一、設(shè)施簡單的鋼材倉庫。

這一階段,鋼鐵市場的突出問題是鋼廠“現(xiàn)款后貨”和鋼鐵用戶“先貨后款”的不同要求造成物流與資金流脫節(jié)。于是有兩類鋼貿(mào)商應(yīng)運而生:一類是資金實力雄厚的大型鋼材貿(mào)易商(一級鋼貿(mào)商),他們有能力籌集大量資金墊款購貨;另一類是掌握了下游分銷渠道的次級鋼貿(mào)商,他們有能力準(zhǔn)確把握終端用戶的需求信息,并及時加以滿足。除此之外,長期上行的鋼價還催生了大量的與鋼廠和終端用戶兩頭脫節(jié)的中間鋼貿(mào)商。

由于鋼價處于上行通道,因此,這一階段鋼貿(mào)商的主要盈利模式是賺取差價,主要業(yè)務(wù)模式是拿簡單、廉價的倉儲設(shè)施就足以滿足鋼貿(mào)商的囤貨需求,加工、配貨、囤貨、伺機拋售。

送等綜合服務(wù)能力并不是倉儲企業(yè)考慮的重點。更有甚者,對鋼材金融屬性的無限放大(例如倉單重復(fù)質(zhì)鉀貨款)成了一部分鋼貿(mào)商鉆營的旁門左道,某些倉儲企業(yè)則有意或無意地與之配合。在此階段,以鋼材倉庫為核心節(jié)點的鋼鐵物流的業(yè)務(wù)重心從鋼廠向下轉(zhuǎn)移到了鋼貿(mào)商,其主要功能是為鋼貿(mào)商提供一張暢享漲價盛宴的餐桌。

3、2005年后一鋼鐵物流走向?qū)I(yè)化

21世紀初,國內(nèi)鋼鐵行業(yè)的產(chǎn)能過剩初露端倪。然而,理應(yīng)到來的行業(yè)周期輪轉(zhuǎn)卻被節(jié)節(jié)上揚的進口礦價不斷推遲。2005年出臺的《鋼鐵產(chǎn)業(yè)發(fā)展政策》也沒能徹底終止鋼貿(mào)商的盛宴。但行業(yè)的變局已在醞釀,鋼鐵物流終將從囤貨平臺回歸其為終端消費服務(wù)的本色。

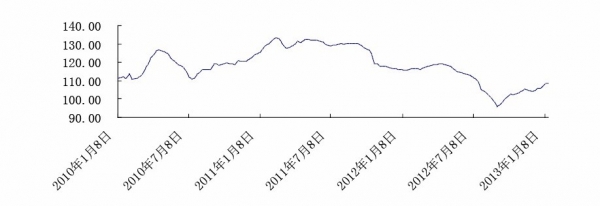

鋼鐵物流行業(yè)分化、整合重要契機出現(xiàn)在2008年下半年。金融危機造成的鋼價暴跌打擊了炒作鋼價的貿(mào)易商,也刺激了一些市場感覺敏銳的倉儲企業(yè)。從這時開始,一部分傳統(tǒng)的簡易鋼材倉庫開始向綜合性的現(xiàn)代化鋼鐵物流服務(wù)商升級。

2010-2013年國內(nèi)市場鋼材綜合價格指數(shù)

不料隨后的“四萬億”財政刺激政策促使鋼價迅速反彈,再次打亂了鋼鐵物流向?qū)I(yè)化升級的腳步。但鋼貿(mào)商的好景不長,鋼價從2011年開始步入漫漫熊市。時至今日,多方面的因素決定了鋼鐵物流業(yè)將無可逆轉(zhuǎn)地回歸其服務(wù)于終端消費的屬性,加速走向現(xiàn)代化:

. 大宗商品價格難以再現(xiàn)持續(xù)上漲的趨勢。

. 由于國內(nèi)鋼廠盈利能力贏弱,已實行多年的鋼廠返利變得難以到位,進一步加大了鋼貿(mào)商囤貨的風(fēng)險。

. 由于國內(nèi)房地產(chǎn)市場的嚴厲調(diào)控,借不規(guī)范的鋼鐵質(zhì)鉀貨款來炒作房地產(chǎn)的行為面臨巨大的風(fēng)險。一部分與生產(chǎn)完全脫節(jié)的中間鋼貿(mào)商可能被加速淘汰。

隨著鋼鐵物流服務(wù)業(yè)加速分化、整合,全國各地已經(jīng)出現(xiàn)了許多以一站式綜合服務(wù)為特色的鋼鐵物流園區(qū)。這些園區(qū)大都集中在珠三角、長三角等鋼材終端消費市場的周邊,而不是聚集在鋼廠附近。盡管現(xiàn)有的園區(qū)良莽不齊,但這一現(xiàn)象表明鋼鐵物流的業(yè)務(wù)重心正在向下游的消費端靠攏。

鋼鐵物流行業(yè)發(fā)展階段簡表

從國內(nèi)鋼鐵物流的歷史沿革中,我們可以得到以下具有鮮明“中國特色”的啟示:

1、鋼貿(mào)商具備長期生存的土壤

我們認為鋼貿(mào)商在中國具備長期生存的土壤,其根本原因是鋼貿(mào)商掌握的終端銷售渠道具有不可取代的價值。

在國內(nèi)的鋼材流通環(huán)境下,鋼貿(mào)商開展業(yè)務(wù)至少需要準(zhǔn)備三套資金:一套用于提貨前向鋼廠支付貨款,一套用于中間環(huán)節(jié)的庫存沉淀,還有一套用于終端客戶的帳期寬限。只有掌握了終端渠道的鋼貿(mào)商,才有能力和意愿在鋼鐵物流鏈上投入大量的自有資金。這類鋼貿(mào)商的存在是國內(nèi)的鋼鐵物流高效運行的必要條件。

2、鋼鐵物流亞待專業(yè)化

隨著鋼貿(mào)商盈利模式的轉(zhuǎn)變,簡單的囤貨倉庫已無法滿足現(xiàn)代化鋼鐵物流的需求。安全、高效、服務(wù)全面的專業(yè)化鋼鐵物流不僅是鋼貿(mào)商和終端用戶的直接需要,也是鋼鐵物流行業(yè)長期健康發(fā)展的前提。

3、“圈地、圈錢”符合行業(yè)需求

為了提供完善的物流服務(wù),避免鋼鐵物流成為虛假貿(mào)易的溫床,鋼材市場需要建設(shè)規(guī)模化的倉儲設(shè)施、加工設(shè)施。只有成規(guī)模的鋼材市場(園區(qū))才有可能集中滿足各類終端用戶對鋼材品種、型號、加工方式、配送要求的繁雜需求,從而積聚實體物流的人氣、減少虛擬炒作的成分。同時鋼材市場還應(yīng)提供規(guī)范的質(zhì)鉀貨款服務(wù)。因此,所謂的“圈錢、圈地”其實符合我國鋼鐵物流現(xiàn)代化、專業(yè)化的發(fā)展要求。