中國(guó)電梯產(chǎn)業(yè)的發(fā)展歷程

http://www.hxud.cn 2013-01-16 09:13 中企顧問(wèn)網(wǎng)

本文導(dǎo)讀:我國(guó)電梯市場(chǎng)主要被美國(guó)(OTIS),歐洲(蒂森克虜伯、迅達(dá)、通力),日本(三菱、日立、富士達(dá)、東芝)所占據(jù),民族品牌經(jīng)過(guò)10 多年的發(fā)展約占30%的市場(chǎng)份額。

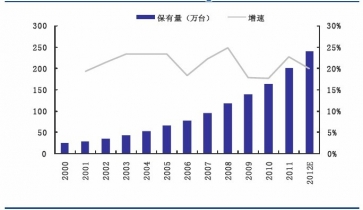

電梯,是服務(wù)于規(guī)定樓層的固定或升降設(shè)備。它具有一個(gè)轎廂,運(yùn)行在至少兩列垂直剛性導(dǎo)軌之間。其中,垂直電梯占據(jù)主導(dǎo)地位,根據(jù)2010 年年鑒數(shù)據(jù)可知,全球電梯保有量為1050 萬(wàn)臺(tái),中國(guó)電梯保有量為162.86 萬(wàn)臺(tái),國(guó)內(nèi)垂直電梯的數(shù)量約為扶梯的7 倍。而在垂直電梯中,主要以使用中低速電梯為主,在我國(guó)占據(jù)98%的市場(chǎng)份額。

電梯行業(yè)相關(guān)產(chǎn)品系數(shù)與適用范圍情況

|

類型 |

提升速度/高度 |

適用范圍 |

|

扶梯 |

普通型:H≦ 中等高度扶梯: 大高度扶梯:≧ |

大型商場(chǎng)、車站、機(jī)場(chǎng)、劇院、碼頭等 |

|

垂直電梯 |

低速梯: 中速梯: 高速梯:> |

住宅、商務(wù)樓、部分公共設(shè)施 |

資料來(lái)源:中企顧問(wèn)網(wǎng)整理

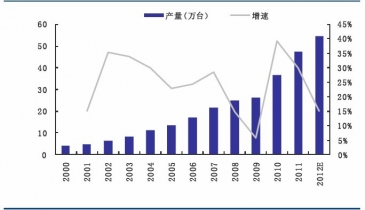

2000-2012年中國(guó)電梯行業(yè)產(chǎn)量及增速統(tǒng)計(jì)

2000-2012年中國(guó)電梯行業(yè)保有量及增速統(tǒng)計(jì)

目前,我國(guó)電梯市場(chǎng)主要被美國(guó)(OTIS),歐洲(蒂森克虜伯、迅達(dá)、通力),日本(三菱、日立、富士達(dá)、東芝)所占據(jù),民族品牌經(jīng)過(guò)10 多年的發(fā)展約占30%的市場(chǎng)份額。《2012-2016年中國(guó)電梯市場(chǎng)全景評(píng)估與前景研究報(bào)告》指出:在2007年之后,民族品牌市場(chǎng)占有率提升較快且主要變動(dòng)發(fā)生在二三梯隊(duì)中,主要是以下三個(gè)因素造成的:

一:穩(wěn)定性更重于速度與高度。從下游適用范圍來(lái)看,中低速電梯已覆蓋我國(guó)98%的市場(chǎng)份額,因?yàn)?m/s-2.5m/s 電梯可覆蓋的高度在7-40 層之間。因此,在此高度內(nèi)如果不斷提速,其實(shí)對(duì)使用時(shí)的舒適度、安全性、以及節(jié)能性并不理想。所以未來(lái)市場(chǎng)上,將仍以中低速電梯為安裝主力軍。

二:通用技術(shù),拿來(lái)主義越發(fā)明顯。電梯整機(jī)技術(shù)通常由三部分組成,分別是電控、驅(qū)動(dòng)以及機(jī)械技術(shù)。除傳統(tǒng)設(shè)計(jì)原理外,其它如智能變頻和群控系統(tǒng)技術(shù)等,均采用拿來(lái)主義而非只應(yīng)用于電梯產(chǎn)業(yè),所以對(duì)民族品牌來(lái)言技術(shù)已不是壁壘。

三:結(jié)構(gòu)轉(zhuǎn)變與技術(shù)迸發(fā)并存。經(jīng)過(guò)20 多年發(fā)展,目前我國(guó)已擁有一批可自主研發(fā)的技術(shù)企業(yè),其品牌不僅能保障電梯運(yùn)行中的穩(wěn)定性而且售價(jià)也更具性價(jià)比。隨著產(chǎn)品技術(shù)提升、以及下游結(jié)構(gòu)化的轉(zhuǎn)變,雖然短期內(nèi)對(duì)一線外資品牌影響較少,但對(duì)二線外資品牌的替代效應(yīng)開(kāi)始顯現(xiàn)。

中企顧問(wèn)網(wǎng)相信,隨著下游房地產(chǎn)行業(yè)結(jié)構(gòu)化調(diào)整越發(fā)明顯,在可預(yù)期的未來(lái),我國(guó)優(yōu)質(zhì)民族品牌將越發(fā)受益,不斷分享和擠占兩端電梯市場(chǎng)。