肉雞養(yǎng)殖業(yè)規(guī)模化程度高,但企業(yè)個體規(guī)模偏小

本文導讀:與國外相比,我國肉雞規(guī)模養(yǎng)殖企業(yè)尚有較大的提升空間。《2012-2016年中國肉雞市場深度調(diào)查及投資戰(zhàn)略咨詢研究報告》顯示:與其他農(nóng)產(chǎn)品類似,肉雞飼養(yǎng)企業(yè)產(chǎn)品同質(zhì)性的特點決定了規(guī)模經(jīng)濟是企業(yè)取得超額收益最重要的途徑,行業(yè)演進的方向是市場份額不斷集中。

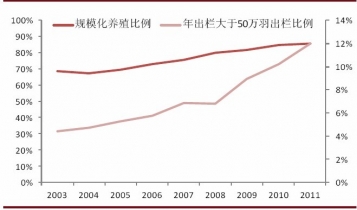

我國肉雞養(yǎng)殖行業(yè)經(jīng)過近30年的發(fā)展,產(chǎn)業(yè)規(guī)模化比例已較高;但同國外相比,我國肉雞養(yǎng)殖企業(yè)規(guī)模還處于較低水平。中企顧問網(wǎng)統(tǒng)計數(shù)據(jù)顯示:2011年我國規(guī)模化養(yǎng)殖的出欄量占總出欄量比例接近86%,但前十大肉雞產(chǎn)商產(chǎn)量占全國總產(chǎn)量的13.37%;而美國前十家肉雞公司的總體市場份額在2008年就已經(jīng)超過70%,其中龍頭企業(yè)Pilgrim’sPride和TysonFoods的市場占有率分別達到了23.53%和21.60%。與國外相比,我國肉雞規(guī)模養(yǎng)殖企業(yè)尚有較大的提升空間。《2012-2016年中國肉雞市場深度調(diào)查及投資戰(zhàn)略咨詢研究報告》顯示:與其他農(nóng)產(chǎn)品類似,肉雞飼養(yǎng)企業(yè)產(chǎn)品同質(zhì)性的特點決定了規(guī)模經(jīng)濟是企業(yè)取得超額收益最重要的途徑,行業(yè)演進的方向是市場份額不斷集中。而在人們對食品安全問題愈加重視的情況下,下游餐飲和加工企業(yè)將更加注重原料品質(zhì)和安全,會加快市場份額向大型優(yōu)質(zhì)飼養(yǎng)企業(yè)集中的速度。

肉雞規(guī)模化樣子比例

數(shù)據(jù)來源:中國畜牧業(yè)年鑒