汽車轉(zhuǎn)向系統(tǒng)行業(yè)發(fā)展概況

http://www.hxud.cn 2012-12-12 09:26 中企顧問網(wǎng)

本文導(dǎo)讀:中企顧問網(wǎng)分析認(rèn)為,未來具備技術(shù)優(yōu)勢的跨國集團(tuán)將加大電動轉(zhuǎn)向的研發(fā)和生產(chǎn),而液壓產(chǎn)品的配套占比雖然呈下滑趨勢,但基數(shù)較大,而且還有一部分更新需求,若這部分訂單逐漸轉(zhuǎn)移至我國企業(yè)手中,預(yù)計我國企業(yè)出口量將快速提升。

汽車轉(zhuǎn)向系統(tǒng)屬于汽車六大關(guān)鍵總成之一,由于其負(fù)責(zé)控制汽車的轉(zhuǎn)向環(huán)節(jié),對于駕駛體驗,駕駛安全性等具有決定性作用,因此整車企業(yè)對于轉(zhuǎn)向系統(tǒng)的選擇格外謹(jǐn)慎。

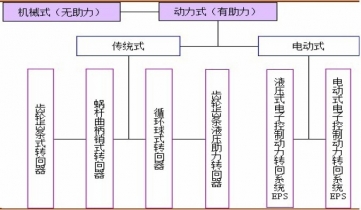

轉(zhuǎn)向器行業(yè)領(lǐng)先技術(shù)掌握在日本、歐洲企業(yè)手中,我國也經(jīng)歷了機(jī)械式、液壓式、電動式轉(zhuǎn)向的行業(yè)變化。目前機(jī)械式轉(zhuǎn)向器使用范圍已非常狹小,由于其操控沉重早已進(jìn)入淘汰期,目前還有部分低端車及更新需求;液壓式循環(huán)球轉(zhuǎn)向器目前在商用車領(lǐng)域應(yīng)用最廣,而且我國技術(shù)水平已經(jīng)基本能夠?qū)崿F(xiàn)進(jìn)口替代,公司就是順承進(jìn)口替代浪潮快速擴(kuò)大在商用車領(lǐng)域的市場份額和配套占比。

1988 年日本鈴木公司首先開發(fā)出轉(zhuǎn)向管柱式電動助力轉(zhuǎn)向器,EPS 在日本開始進(jìn)入快速發(fā)展期,我國則于1998 年開始引入EPS 的研發(fā)和制造。目前電動轉(zhuǎn)向在合資高端乘用車上廣泛應(yīng)用,我國自主乘用車企業(yè)部分車型也已經(jīng)開始批量使用電動轉(zhuǎn)向系統(tǒng),可以說未來電動轉(zhuǎn)向逐漸替代液壓轉(zhuǎn)向是大勢所趨。

1、自主技術(shù)的快速成熟期

《2012-2016年中國轉(zhuǎn)向器產(chǎn)業(yè)競爭態(tài)勢及投資前景預(yù)測報告》內(nèi)容顯示:我國自主技術(shù)轉(zhuǎn)向器已經(jīng)具備進(jìn)口替代能力,目前我國轉(zhuǎn)向器自主配套率,商用車達(dá)到85%、乘用車為50%。并且已經(jīng)開始規(guī)模進(jìn)入合資乘用車配套體系,意味著我國轉(zhuǎn)向器產(chǎn)品技術(shù)儲備已經(jīng)趨于成熟。合資乘用車領(lǐng)域,上汽集團(tuán)下屬采埃孚,一汽富奧下屬一汽光洋,韓國萬都設(shè)立的萬都底盤為主要配套企業(yè);自主實力較強(qiáng)的包括中國汽車動力系統(tǒng)公司,豫北新鄉(xiāng)動力公司等。從而可以看出轉(zhuǎn)向器行業(yè)市場集中度較低,屬于多寡頭的行業(yè),這種競爭格局有利于自主企業(yè)發(fā)展,在傳統(tǒng)轉(zhuǎn)向器領(lǐng)域外資企業(yè)已經(jīng)快速收縮,使得有實力的自主企業(yè)能夠快速實現(xiàn)進(jìn)口替代。

2、主流技術(shù)成熟,承接產(chǎn)業(yè)轉(zhuǎn)移

我國液壓助力轉(zhuǎn)向器技術(shù)已經(jīng)進(jìn)入成熟期,而外資正逐漸退出該行業(yè)進(jìn)入電動轉(zhuǎn)向的競爭領(lǐng)域,海外轉(zhuǎn)向器企業(yè)為了尋求更高的性價比轉(zhuǎn)而向我國尋求建立生產(chǎn)基地,我國企業(yè)正更多進(jìn)入跨國企業(yè)的全球采購體系中。中企顧問網(wǎng)分析認(rèn)為,未來具備技術(shù)優(yōu)勢的跨國集團(tuán)將加大電動轉(zhuǎn)向的研發(fā)和生產(chǎn),而液壓產(chǎn)品的配套占比雖然呈下滑趨勢,但基數(shù)較大,而且還有一部分更新需求,若這部分訂單逐漸轉(zhuǎn)移至我國企業(yè)手中,預(yù)計我國企業(yè)出口量將快速提升。

轉(zhuǎn)向器發(fā)展歷程